Qué hacer si el seguro te paga poco, rechaza el siniestro o cierra el expediente. Guía de reclamaciones por DANA, accidentes, daños materiales, lesiones, vehículos, infraseguro y lucro cesante.

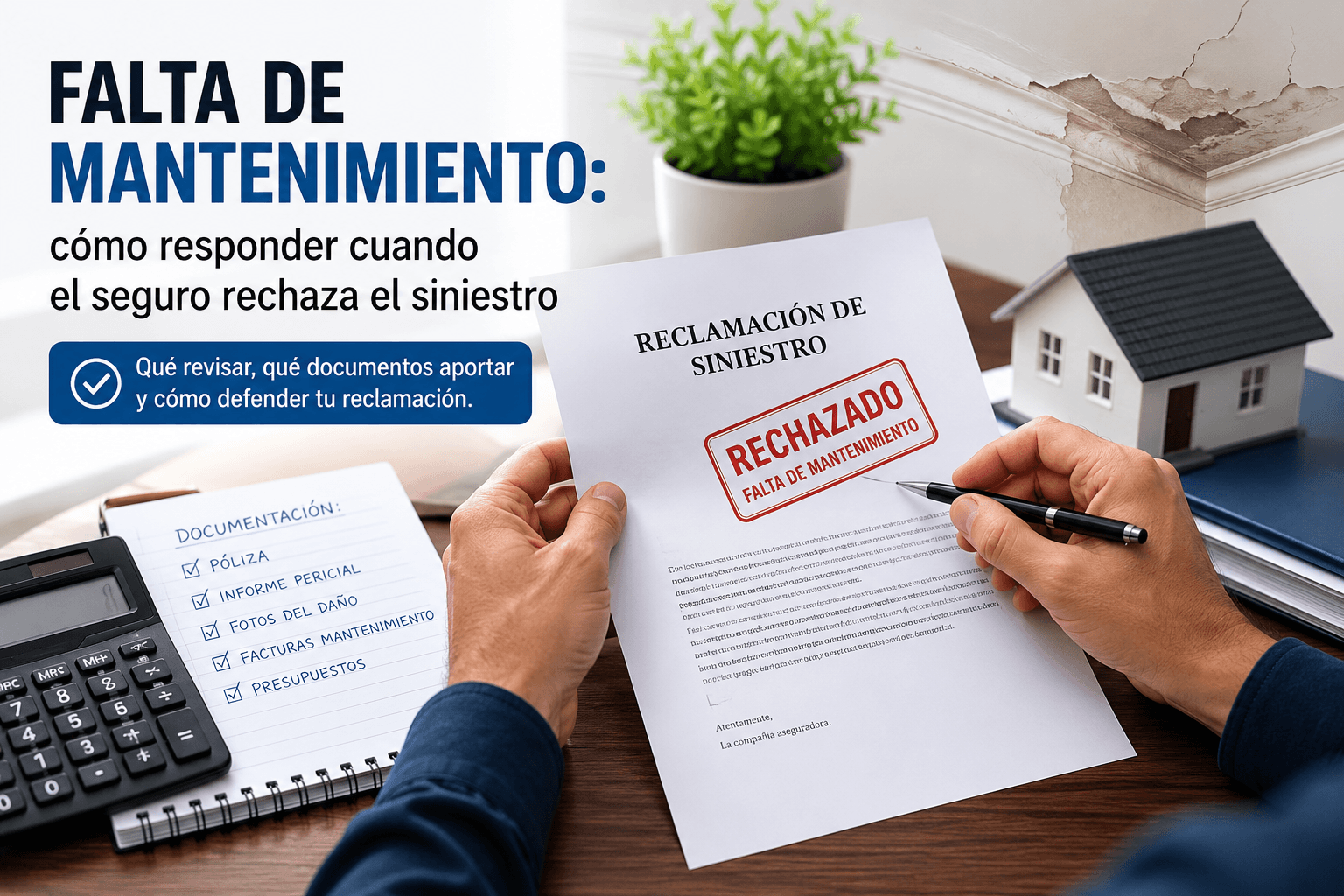

Qué hacer si la aseguradora rechaza un siniestro alegando falta de mantenimiento. Revisamos cómo interpretar esa negativa, qué documentos conviene reunir y cómo demostrar si el daño procede realmente de un hecho accidental, una rotura, una inundación o una avería cubierta por la póliza.

Qué hacer si el seguro te ofrece una indemnización inferior al coste real de reparación. Revisamos qué partidas suelen quedar fuera, qué documentos debes pedir antes de aceptar y cómo detectar si la valoración de la aseguradora está incompleta o infravalorada.

Erros comuns podem enfraquecer um pedido de indemnização ao seguro, mesmo quando o sinistro está coberto.

Antes de processar a seguradora, existem opções técnicas e estratégicas que podem alterar o resultado de uma reclamação.

Sim, geralmente vale a pena quando a recusa é genérica, baseada em exclusões mal aplicadas ou em laudos periciais deficientes (sem fotos/medições), ou quando existem provas documentais que a contradizem.

Quando ocorre uma inundação grave, uma DANA ou um fenómeno natural de grande impacto, muitas pessoas descobrem que não é a sua seguradora habitual que gere a indemnização, mas sim o Consórcio de

Muitas reclamações são consideradas perdidas, não porque a seguradora esteja certa, mas porque o processo foi encerrado muito cedo ou avaliado de forma incompleta. Danos que aparecem posteriormente, inabitabilidade não reclamada, subseguro mal aplicado, processos bloqueados ou apólices mal geridas geram a sensação de que «já não há nada a fazer». Na maioria dos casos, o problema não é a falta de cobertura, mas a falta de uma revisão técnica tranquila e completa antes de aceitar o encerramento do processo.

Quando uma seguradora recusa um sinistro ou paga uma indemnização muito inferior ao custo real da reparação, a reação mais comum é pensar em advogados, ações judiciais ou processos judiciais.

Se hoje você está em dúvida entre "reclamar agora" ou "esperar um pouco", minha receita é simples: documente, envie notificações por e-mail e organize sua linha do tempo.