Qué hacer si el seguro te paga poco, rechaza el siniestro o cierra el expediente. Guía de reclamaciones por DANA, accidentes, daños materiales, lesiones, vehículos, infraseguro y lucro cesante.

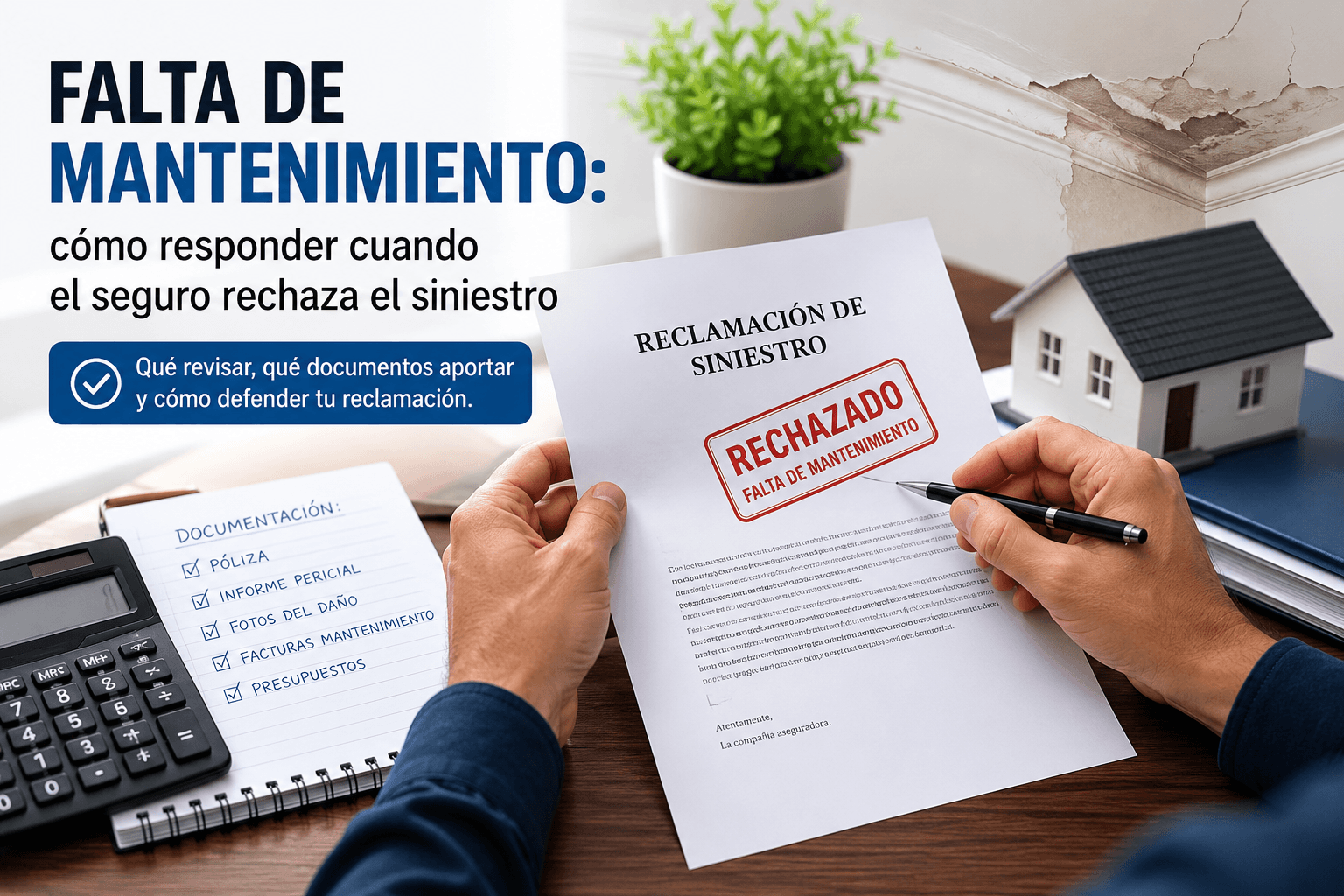

Qué hacer si la aseguradora rechaza un siniestro alegando falta de mantenimiento. Revisamos cómo interpretar esa negativa, qué documentos conviene reunir y cómo demostrar si el daño procede realmente de un hecho accidental, una rotura, una inundación o una avería cubierta por la póliza.

Qué hacer si el seguro te ofrece una indemnización inferior al coste real de reparación. Revisamos qué partidas suelen quedar fuera, qué documentos debes pedir antes de aceptar y cómo detectar si la valoración de la aseguradora está incompleta o infravalorada.

Errores habituales pueden debilitar una reclamación al seguro incluso cuando el siniestro está cubierto.

Antes de demandar al seguro existen opciones técnicas y estratégicas que pueden cambiar el resultado de una reclamación.

Sí suele merecer la pena cuando la negativa es genérica, se apoya en exclusiones mal aplicadas o en peritajes pobres (sin fotos/mediciones), o cuando existen pruebas documentales que la contradicen.

Cuando se produce una inundación grave, una DANA o un fenómeno natural de gran impacto, muchas personas descubren que su seguro habitual no es quien gestiona la indemnización, sino el Consorcio de

Muchas reclamaciones se dan por perdidas no porque el seguro tenga razón, sino porque el expediente se cerró demasiado pronto o se valoró de forma incompleta. Daños que aparecen después, inhabitabilidad no reclamada, infraseguro mal aplicado, expedientes bloqueados o pólizas mal gestionadas generan la sensación de que “ya no se puede hacer nada”. En la mayoría de los casos, el problema no es la falta de cobertura, sino la falta de una revisión técnica tranquila y completa antes de aceptar el cierre del expediente.

Cuando una aseguradora rechaza un siniestro o paga una indemnización muy inferior al coste real de reparación, la reacción más habitual es pensar en abogados, demandas o juicios.

Si hoy dudas entre "reclamar ya" o "esperar un poco", mi receta es simple: documenta, manda notificaciones por emails y ordena tu línea de tiempo.