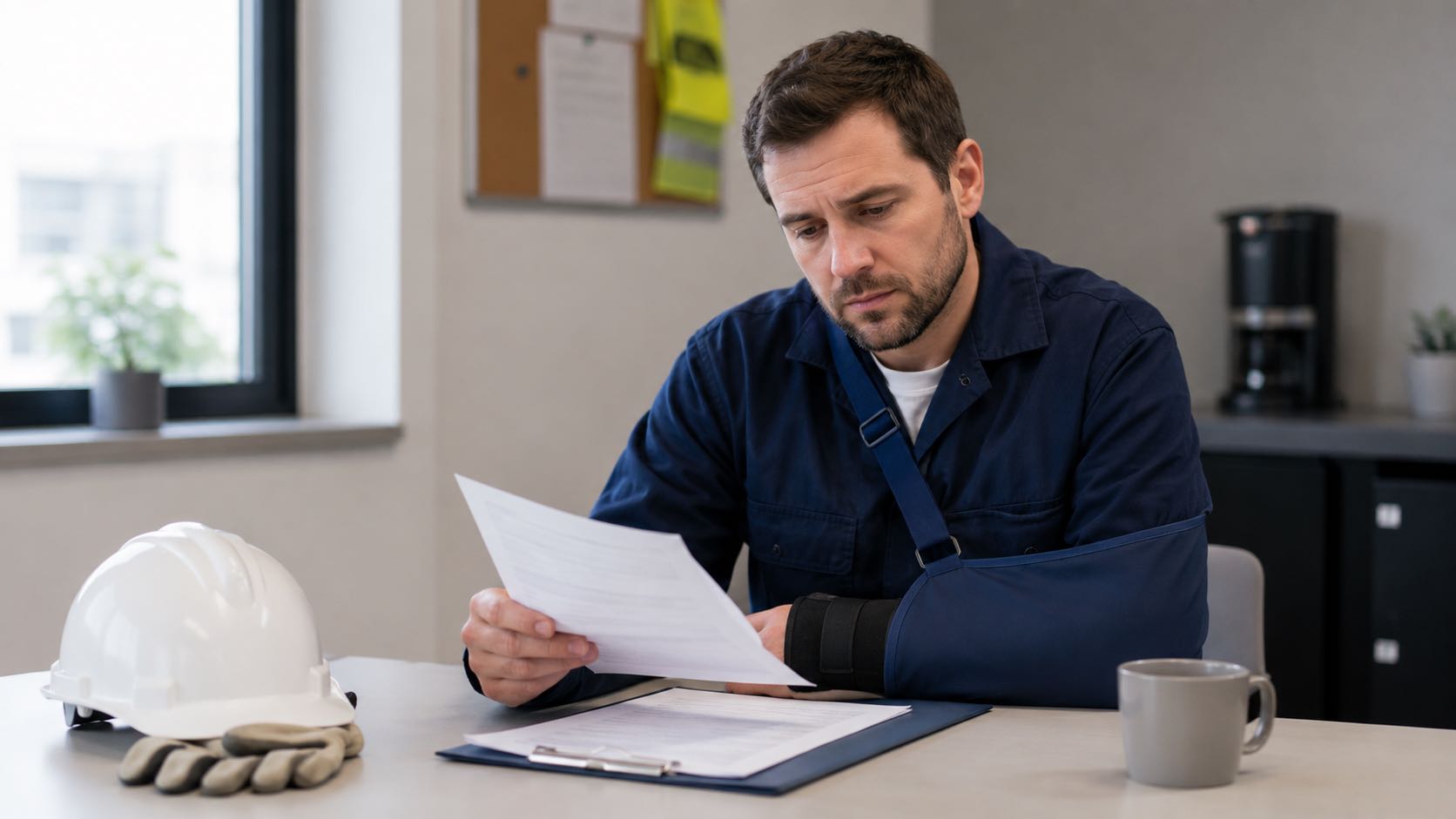

Un accidente laboral con baja médica puede dejar secuelas, pérdida de ingresos o dudas con la mutua. Revisamos qué documentación conviene conservar y qué errores evitar antes de cerrar el expediente.

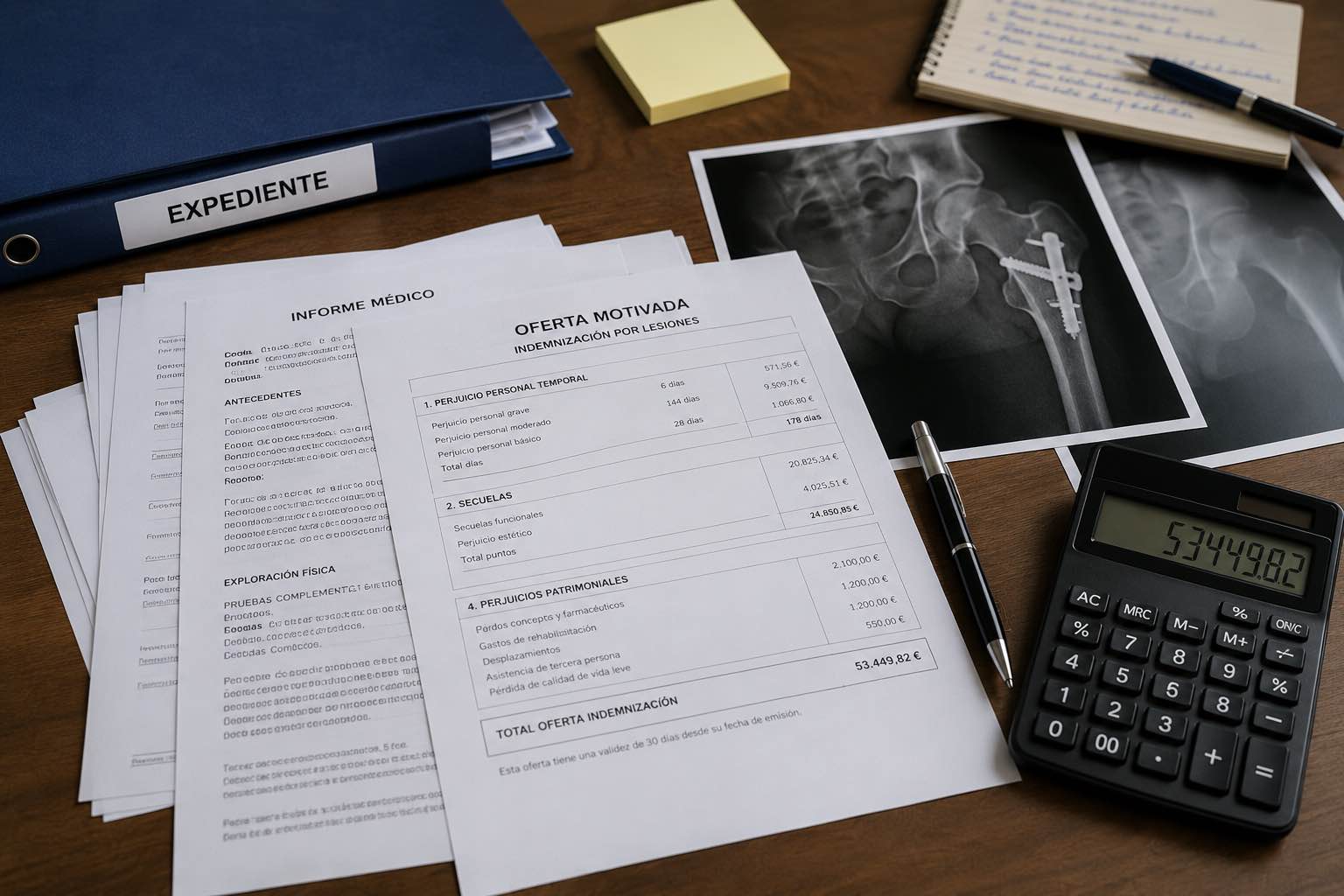

Una primera oferta tras un accidente de tráfico puede quedarse muy por debajo del daño real si no se revisan los días de baja, las secuelas, los puntos reconocidos, el perjuicio estético y la estabilización lesional. Explicamos cómo una revisión médica y documental puede cambiar la valoración antes de aceptar la indemnización.

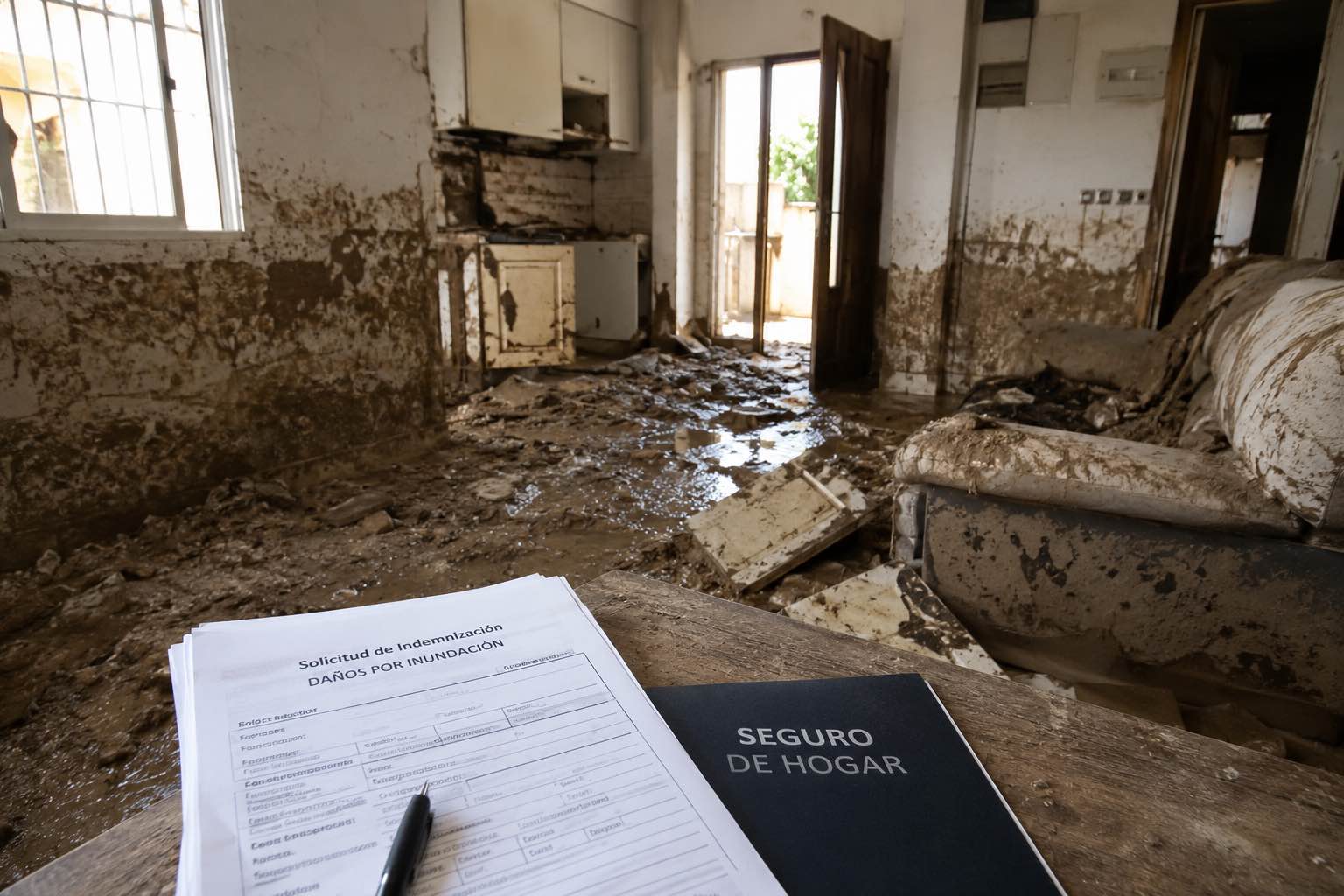

En muchos expedientes de la DANA se han valorado daños materiales, pero no se ha abierto correctamente la parte de inhabitabilidad. Revisamos cómo solicitar este concepto, qué significa que se genere un nuevo caso, qué pruebas pueden ayudar y por qué la falta de factura de alquiler no siempre debe cerrar la puerta a una revisión.

Si la aseguradora te ofrece una indemnización tras un accidente de tráfico, conviene revisar daños del vehículo, lesiones, baja laboral, secuelas, gastos médicos y oferta motivada antes de aceptar.

El latigazo cervical es una lesión frecuente tras un accidente de coche. Antes de aceptar una oferta del seguro, conviene revisar informes médicos, rehabilitación, baja laboral, secuelas y gastos.

Un incendio en una fábrica o nave industrial puede afectar al edificio, maquinaria, stock, producción, pedidos y facturación. Revisar solo los daños materiales puede dejar fuera una parte importante de la reclamación.

Cuando un accidente de tráfico provoca baja laboral, la indemnización debe revisar días de curación, secuelas, rehabilitación, gastos médicos, daños materiales y posible pérdida de ingresos.

La oferta motivada es la propuesta formal de indemnización que puede enviar la aseguradora tras un accidente de tráfico. Antes de aceptarla, conviene revisar lesiones, secuelas, baja laboral, gastos médicos y daños materiales.

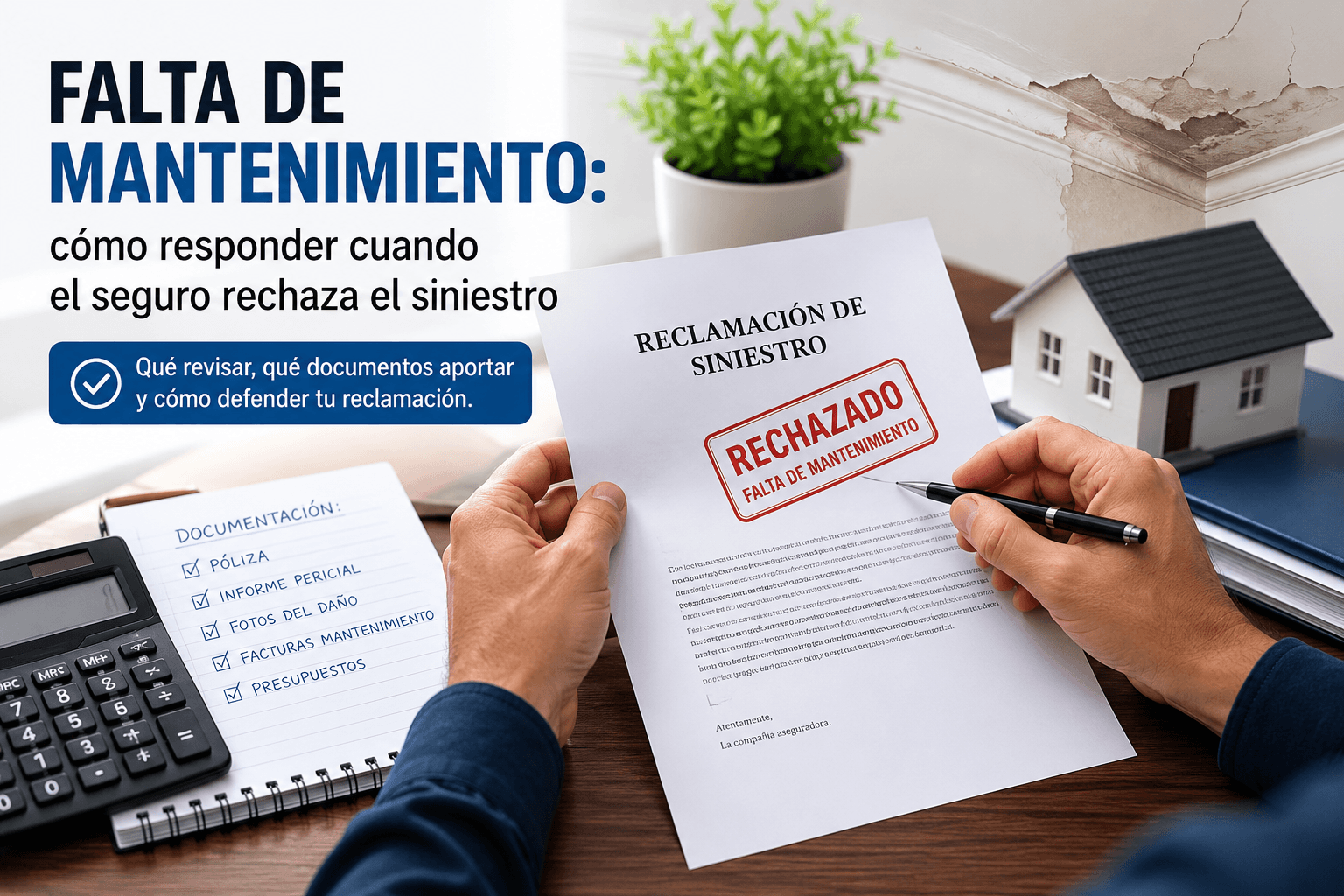

Qué hacer si la aseguradora rechaza un siniestro alegando falta de mantenimiento. Revisamos cómo interpretar esa negativa, qué documentos conviene reunir y cómo demostrar si el daño procede realmente de un hecho accidental, una rotura, una inundación o una avería cubierta por la póliza.

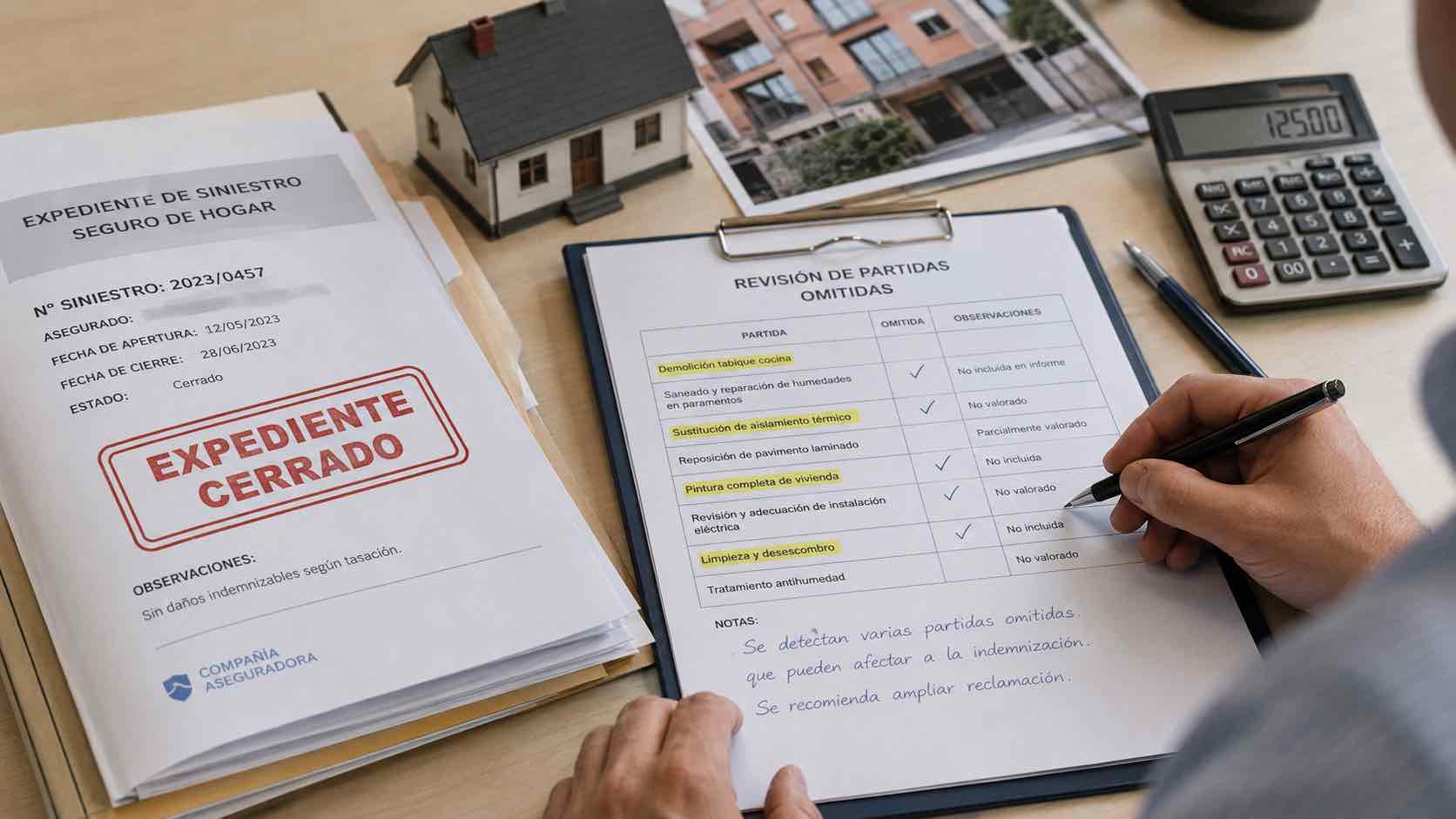

Caso real de revisión de un expediente cerrado por la aseguradora. Cómo detectar partidas omitidas, ordenar la documentación y reclamar una indemnización más ajustada.