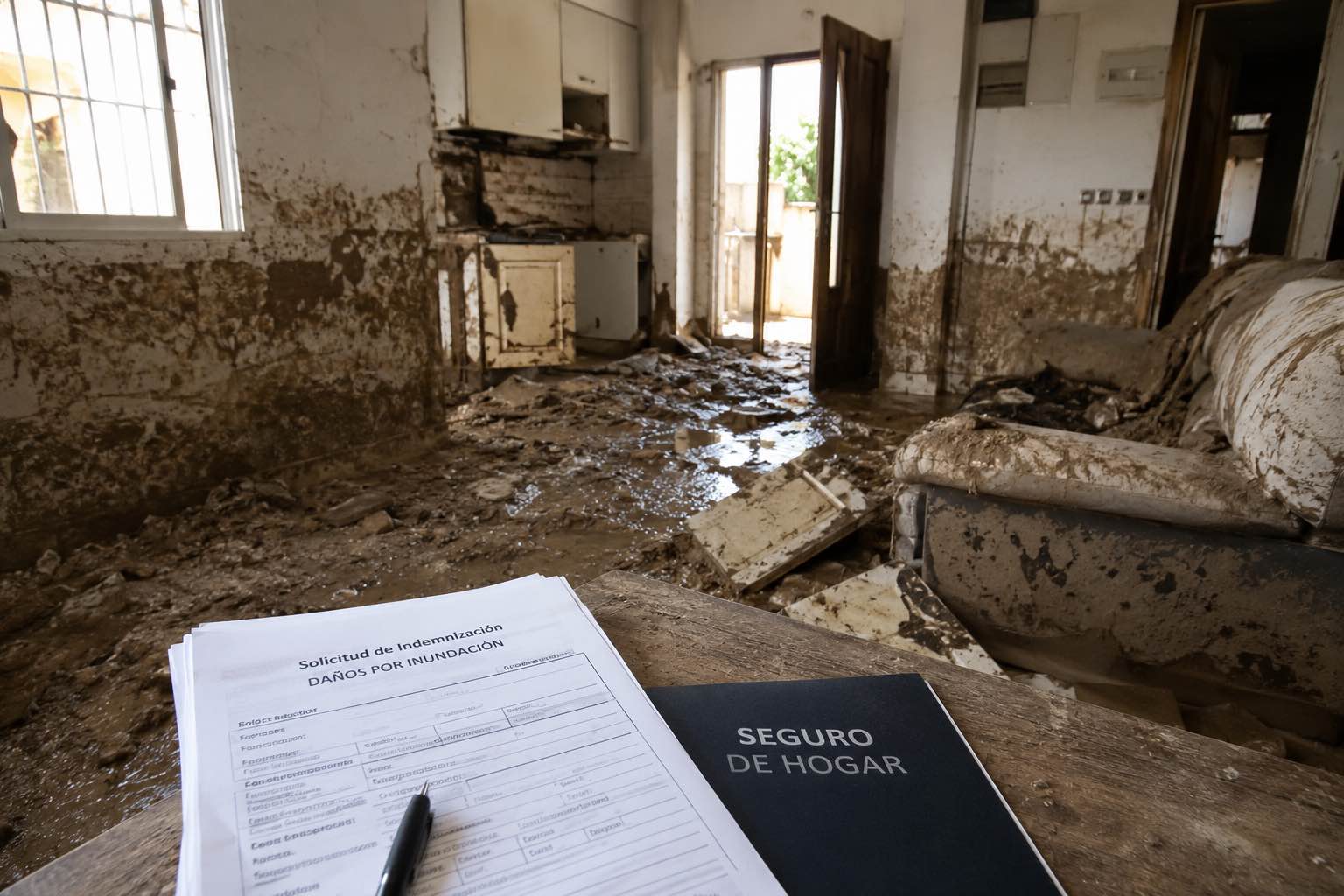

Después de una DANA, una inundación o una riada, muchas personas se centran en lo urgente: limpiar, retirar muebles dañados, pedir presupuestos, hablar con el Consorcio o con la aseguradora y conseguir que se valoren los daños materiales.

En ese proceso, es frecuente que una parte importante del perjuicio quede fuera: la inhabitabilidad de la vivienda.

No siempre se reclama desde el principio. A veces porque nadie lo explicó. Otras veces porque la familia se alojó con familiares, permaneció en la vivienda por necesidad, no encontró alquiler disponible o pensó que el Consorcio revisaría automáticamente todos los conceptos posibles dentro del expediente principal.

El problema es que no siempre ocurre así.

En muchos expedientes derivados de la DANA se valoran daños en continente, contenido, mobiliario o instalaciones, pero no se abre correctamente la parte relativa a los gastos y perjuicios derivados de no poder utilizar la vivienda con normalidad.

Este tipo de revisión forma parte de las reclamaciones por la DANA ante el Consorcio, especialmente cuando el expediente principal se ha centrado en daños materiales y no en la imposibilidad real de usar la vivienda.

La inhabitabilidad no siempre se abre automáticamente

Uno de los errores más frecuentes es pensar que, al comunicar el siniestro principal, todos los conceptos posibles quedan automáticamente abiertos y valorados.

En la práctica, puede ocurrir que el expediente avance con la valoración de paredes, suelos, carpinterías, muebles, electrodomésticos o instalaciones, pero que la inhabitabilidad no se haya tramitado como un caso específico.

En muchos expedientes, la inhabitabilidad debe solicitarse expresamente dentro del expediente principal. Cuando se acepta su tramitación, lo habitual es que se genere un nuevo caso, referencia o código asociado.

Ese código es importante, porque permite comprobar que la solicitud no se ha quedado en una simple comunicación informal, sino que realmente ha entrado en tramitación.

Por eso, antes de asumir que la inhabitabilidad ha sido revisada, conviene comprobar si existe un caso específico abierto para ese concepto.

Qué significa reclamar la inhabitabilidad

Reclamar la inhabitabilidad no consiste solo en decir que la vivienda estaba dañada.

Consiste en justificar que, durante un periodo determinado, la casa no podía utilizarse como vivienda en condiciones razonables de seguridad, salubridad y funcionalidad.

Puede existir una situación de inhabitabilidad o uso gravemente limitado cuando la vivienda presenta problemas como:

- cocina inutilizada;

- baño no operativo;

- instalación eléctrica afectada;

- falta de suministros;

- humedad generalizada;

- presencia de lodos, olores o contaminación;

- suelos levantados o inseguros;

- dormitorios inutilizables;

- mobiliario básico perdido;

- carpinterías, puertas o cerramientos dañados;

- obras incompatibles con permanecer en la vivienda;

- imposibilidad real de dormir, cocinar, asearse o conservar alimentos.

No todos los daños convierten automáticamente una vivienda en inhabitable. Pero tampoco es correcto negar la inhabitabilidad solo porque una parte de la vivienda pudiera usarse de manera forzada.

Antes de reclamar, es importante distinguir cuándo una vivienda puede considerarse inhabitable y cuándo existe solo una molestia, una reparación pendiente o una incomodidad temporal.

Cuando la vivienda no puede utilizarse con normalidad, conviene revisar también los gastos que pueden reclamarse por vivienda inhabitable tras una DANA, especialmente alojamiento, alquiler temporal, mudanza o guardamuebles.

La cobertura suele venir prevista en muchas pólizas

En muchos seguros de hogar, la inhabitabilidad aparece regulada en las condiciones generales o particulares de la póliza. Puede estar sujeta a límites económicos, periodos máximos, porcentajes o condiciones concretas.

Por eso es fundamental revisar la póliza completa, no solo la comunicación del Consorcio o la propuesta de indemnización.

En algunos casos, el problema no es que la cobertura no exista, sino que nadie ha pedido que se tramite, no se ha abierto el caso correspondiente o no se ha aportado la documentación necesaria para que pueda valorarse.

Por eso, antes de dar el concepto por perdido, conviene revisar:

- si la póliza contempla gastos de inhabitabilidad;

- qué límites establece;

- qué gastos pueden incluirse;

- si se solicitó expresamente;

- si se generó un nuevo código o caso;

- si el perito llegó a revisar ese concepto;

- si el expediente principal se cerró sin analizarlo.

Cómo conviene solicitar la inhabitabilidad

La solicitud debe hacerse de forma que quede constancia.

Una vía útil es presentarla a través de la plataforma de tramitación del expediente y, además, remitir comunicación por email a la delegación territorial correspondiente.

Esta doble vía permite dejar trazabilidad: fecha de solicitud, documentación aportada, explicación del motivo y prueba de que la petición fue realizada.

En la solicitud conviene explicar de forma clara:

- que se pide la apertura o revisión del concepto de inhabitabilidad;

- que la vivienda no pudo utilizarse con normalidad;

- durante qué periodo ocurrió;

- qué zonas estaban afectadas;

- qué suministros, estancias o servicios básicos no podían usarse;

- qué gastos o perjuicios se produjeron;

- qué documentación se aporta;

- si ya existe perito designado en el expediente principal.

Cuando ya hay un perito asignado, lo habitual es que sea el mismo perito quien revise también esta parte, aunque dependerá de cada expediente.

En algunos casos, el propio perito puede solicitar o recomendar la apertura de este concepto después de hablar con el cliente o con el perito de parte, si detecta que la vivienda no pudo ser utilizada en condiciones normales.

Por qué muchos expedientes no tienen abierta la inhabitabilidad

En expedientes derivados de la DANA estamos viendo que muchas personas no tienen abierta la parte de inhabitabilidad porque no la solicitaron expresamente o porque pensaron que se valoraría de oficio junto con los daños materiales.

Esto puede dejar fuera gastos o perjuicios importantes.

Puede haberse indemnizado parte del continente, el contenido o las reparaciones, pero no haberse estudiado si la vivienda estuvo realmente inutilizable, si la familia tuvo que marcharse, si vivió con familiares, si permaneció en la casa por necesidad o si volvió antes de tiempo porque no tenía otra alternativa.

Por eso es importante revisar no solo cuánto se ha pagado, sino qué conceptos se han tramitado realmente.

La inhabitabilidad puede formar parte de esas indemnizaciones que el Consorcio puede no incluir en una primera valoración si no se solicita, acredita y tramita correctamente.

Vivir en la casa por necesidad no significa que fuera habitable

Una de las zonas grises más importantes tras la DANA afecta a las personas que se quedaron en su vivienda porque no encontraron alquiler, no podían asumir otro gasto, no había suficiente oferta disponible o no tenían alternativa inmediata.

El hecho de que una persona haya dormido en la vivienda, haya entrado a limpiar o haya utilizado una parte de la casa no demuestra automáticamente que la vivienda estuviera en condiciones normales de habitabilidad.

Puede existir un uso forzado de la vivienda.

Esto ocurre cuando la familia permanece en la casa por necesidad, aunque falten condiciones básicas de seguridad, salubridad o funcionalidad.

Por ejemplo, si la cocina quedó afectada, si el baño no era utilizable, si existía riesgo eléctrico, si había olores, humedad, lodos, daños en dormitorios o imposibilidad de realizar una vida normal.

También deben revisarse los casos en los que la familia se trasladó a casa de padres, hijos, hermanos u otros familiares. No tener una factura de hotel o un contrato de alquiler temporal no significa necesariamente que no haya existido un perjuicio.

La clave está en reconstruir la situación y demostrar por qué la vivienda no podía usarse normalmente.

¿Tu expediente tiene abierta la inhabitabilidad?

En muchos expedientes derivados de la DANA se han revisado daños materiales, pero no se ha abierto correctamente la parte de inhabitabilidad.

Si tu vivienda no pudo usarse con normalidad, si te fuiste con familiares, si permaneciste en casa por necesidad o si asumiste gastos de alojamiento, mudanza, suministros o reparación, conviene revisar el expediente antes de darlo por cerrado.

En MataSeguros podemos comprobar si la inhabitabilidad aparece en tu póliza, si se solicitó expresamente, si se generó un caso o código específico y si existen pruebas suficientes para pedir una ampliación o revisión.

Revisar mi caso de inhabitabilidad

El alojamiento con familiares también debe analizarse

Muchas familias afectadas por la DANA no fueron a un hotel ni firmaron un alquiler temporal. Se fueron a vivir con familiares porque era la única opción disponible.

Esto no debería hacer que el caso se descarte automáticamente.

Es cierto que una factura de hotel o alquiler facilita mucho la prueba del gasto. Pero la falta de esa factura no significa que la vivienda estuviera en condiciones de uso, ni que no haya existido una pérdida real de disponibilidad de la vivienda habitual.

En estos casos conviene revisar:

- dónde vivió realmente la familia;

- durante cuánto tiempo;

- por qué no pudo permanecer en su vivienda;

- si hubo gastos indirectos;

- si hubo traslados de enseres;

- si se mantuvieron suministros o consumos anómalos;

- si la vivienda seguía pendiente de limpieza, reparación o recuperación de servicios básicos;

- si había cocina, baño y dormitorios funcionales.

La reclamación debe plantearse con prudencia, pero no debe descartarse sin analizar la documentación.

Las facturas de consumo energético pueden ayudar

En algunos expedientes, las facturas de consumo energético pueden servir como indicio para reconstruir el uso real de la vivienda.

Por ejemplo, pueden ayudar a mostrar:

- consumo anormalmente bajo;

- ausencia de uso durante un periodo;

- alteración clara respecto al consumo habitual;

- recuperación progresiva del uso de la vivienda;

- periodos en los que no hubo actividad normal en la casa.

También pueden revisarse facturas de agua o gas, especialmente cuando la discusión se centra en si la vivienda se estaba usando o no.

Estas facturas no sustituyen por sí solas al análisis técnico, pero pueden formar parte de una prueba más completa junto con fotografías, informes, presupuestos, comunicaciones y fechas de reparación.

Pruebas que pueden servir aunque no exista factura de alquiler

La factura de hotel o alquiler temporal es una prueba importante, pero no es la única.

En algunos casos pueden ayudar otros documentos, como:

- fotografías y vídeos de la vivienda;

- informes de electricista, fontanero, albañil o empresa de limpieza;

- presupuestos y facturas de reparación;

- comunicaciones con el perito, aseguradora o Consorcio;

- facturas de consumo energético;

- facturas de agua o gas;

- mensajes que acrediten estancia temporal en casa de familiares;

- justificantes de mudanza o traslado de enseres;

- facturas de guardamuebles;

- fotografías de cocina, baño, dormitorios y cuadro eléctrico;

- fechas de limpieza, retirada de lodos y recuperación de suministros;

- comunicaciones con empresas de reparación;

- cualquier documento que permita reconstruir cuándo volvió a ser utilizable la vivienda.

Lo importante no es aportar documentos sueltos, sino ordenar la información en una cronología clara.

Argumentos habituales para rechazar o limitar la inhabitabilidad

En este tipo de expedientes pueden aparecer respuestas como:

- “parece que has tardado mucho en hacer la obra”;

- “deberías haber terminado ya la reparación”;

- “la casa no estaba tan mal”;

- “uno se puede apañar”;

- “pides demasiado de alquiler”;

- “había gente en peor situación”;

- “no consta gasto de alojamiento”;

- “la vivienda podía seguir ocupándose”;

- “no se acredita la imposibilidad de uso”.

Estos argumentos no deben aceptarse sin revisión.

Puede haber casos en los que el periodo reclamado sea excesivo o no esté bien justificado, pero también puede ocurrir que la respuesta no haya tenido en cuenta la realidad de la vivienda, la falta de alquileres disponibles, el estado de cocina y baños, los riesgos eléctricos o el hecho de que la familia permaneciera allí por pura necesidad.

La discusión no debe plantearse de forma emocional, sino documental y técnica: qué daños existían, qué partes de la vivienda no podían usarse, qué suministros estaban afectados, qué gastos se produjeron y durante cuánto tiempo no fue razonable vivir allí.

Cuando la respuesta es genérica, no analiza el estado real de la vivienda o rechaza el gasto sin valorar las pruebas disponibles, puede encajar dentro de las reclamaciones denegadas por aseguradoras.

El periodo de inhabitabilidad también puede discutirse

En algunos casos no se niega totalmente la inhabitabilidad, pero se reconoce durante menos tiempo del que realmente duró la imposibilidad de uso.

Esto puede ocurrir cuando se toma como referencia una fecha teórica de reparación, una limpieza inicial o una interpretación demasiado optimista del estado de la vivienda.

Para revisar el periodo, conviene ordenar fechas como:

- fecha de entrada de agua;

- fecha en que se pudo acceder a la vivienda;

- fecha de retirada de lodos;

- fecha de recuperación de luz, agua o gas;

- fecha de reparación de cocina o baño;

- fecha de intervención eléctrica;

- fecha de inicio y final de obras;

- fecha real de regreso a la vivienda;

- fecha en que la vivienda pudo usarse con normalidad.

El periodo no debería calcularse solo desde una idea abstracta de cuánto “debería” durar la obra, sino desde la situación real, documentada y razonable de la vivienda.

Qué debe revisar un perito de parte

Muchas personas dan por perdida la inhabitabilidad porque no tienen factura de alquiler, porque se quedaron en casa de familiares o porque el expediente principal ya fue tramitado.

Sin embargo, antes de descartarlo conviene que un perito de parte revise toda la información disponible.

Esa revisión debería incluir:

- póliza completa;

- condiciones generales y particulares;

- comunicaciones con Consorcio o aseguradora;

- existencia o no de código específico de inhabitabilidad;

- informe pericial;

- fotografías y vídeos;

- facturas de reparación;

- presupuestos;

- consumos energéticos;

- situación de cocina, baño y dormitorios;

- estado de la instalación eléctrica;

- fechas de limpieza, reparación y regreso;

- gastos directos e indirectos;

- posible alojamiento con familiares;

- coherencia entre daños reconocidos y posibilidad real de habitar.

La clave es comprobar si el concepto quedó fuera, si se calculó mal el periodo, si faltan pruebas o si todavía puede solicitarse una ampliación o reapertura del expediente.

Información oficial útil

Para entender el marco general de estos expedientes, puede consultarse la información del Consorcio de Compensación de Seguros sobre riesgos extraordinarios y la página de solicitud de indemnización ante el Consorcio.

También puede consultarse la sección de preguntas frecuentes del Consorcio sobre la DANA y, en caso de discrepancias con la aseguradora, el procedimiento del Servicio de Reclamaciones de la Dirección General de Seguros y Fondos de Pensiones.

Estas páginas oficiales ayudan a entender el marco general, pero no sustituyen la revisión concreta de la póliza, del expediente, del informe pericial y de la documentación de cada vivienda.

Antes de darlo por perdido, revisa si hubo un caso abierto

Antes de asumir que la inhabitabilidad no puede reclamarse, conviene comprobar si realmente se solicitó, si se generó un código o caso específico y si el perito llegó a revisar la imposibilidad de uso de la vivienda.

En muchos expedientes, el problema no está solo en cuánto se pagó, sino en qué conceptos se tramitaron realmente.

Antes de darlo por perdido, revisa:

- si la póliza contempla gastos de inhabitabilidad;

- si se pidió expresamente este concepto;

- si se hizo por plataforma, por email o solo de palabra;

- si se generó un código o caso específico;

- si el perito revisó la imposibilidad de uso de la vivienda;

- si se aportaron facturas, fotos, informes o consumos;

- si la familia se alojó fuera, con familiares o permaneció en la vivienda por necesidad;

- si se ha pagado solo continente, contenido o reparaciones;

- si la comunicación final menciona la inhabitabilidad;

- si el expediente está cerrado o todavía permite ampliación.

Si no existe un caso abierto o no hay referencia específica a la inhabitabilidad, puede ser necesario solicitar su apertura, ampliación o revisión, dependiendo del estado del expediente.

Revisamos si la inhabitabilidad quedó fuera de tu expediente

Si tu vivienda quedó afectada por la DANA y el expediente se centró solo en paredes, suelos, muebles, electrodomésticos o reparaciones, es posible que la inhabitabilidad no se haya tramitado correctamente.

Podemos ayudarte a revisar:

- si la póliza incluye gastos de inhabitabilidad;

- si el Consorcio o la aseguradora abrieron un caso específico;

- si existe un código asociado a la solicitud;

- si el perito revisó la imposibilidad de uso de la vivienda;

- si las facturas de luz, agua o gas ayudan a acreditar un uso reducido o anormal;

- si vivir con familiares o permanecer en la casa por necesidad puede justificar una revisión;

- si el expediente puede ampliarse, reabrirse o discutirse técnicamente.

Antes de asumir que ya no puedes reclamar nada más, revisamos la documentación y te decimos si hay margen real para actuar.

Revisar mi caso de inhabitabilidad

También te puede interesar

- Vivienda inhabitable tras DANA: gastos que pueden reclamarse

- Cuándo una vivienda puede considerarse inhabitable

- Reclamaciones por la DANA ante el Consorcio

- Indemnizaciones que el Consorcio puede no incluir en una primera valoración

- Reclamações recusadas pelas seguradoras

- Pérdidas de beneficios o lucro cesante para negocios afectados

Si el inmueble afectado no era una vivienda sino un local, comercio o negocio, puede ser necesario revisar pérdidas de beneficios o lucro cesante.

Comentários encerrados