No todas las indemnizaciones por accidente de tráfico se pueden calcular mirando una cantidad final o una primera oferta de la aseguradora.

En lesiones importantes, la diferencia puede estar en revisar correctamente la documentación médica, determinar la estabilización lesional, valorar los días de recuperación, identificar las secuelas, analizar el perjuicio estético y comprobar si existe pérdida de calidad de vida.

En este artículo explicamos un caso real anonimizado revisado por MataSeguros. Se han eliminado los datos personales, pero se mantiene la estructura técnica del expediente para mostrar por qué una reclamación por lesiones no debe cerrarse sin revisar todos los conceptos indemnizables.

El accidente y la lesión principal

La persona lesionada viajaba como ocupante de un vehículo que sufrió un accidente de tráfico con impacto y vuelco.

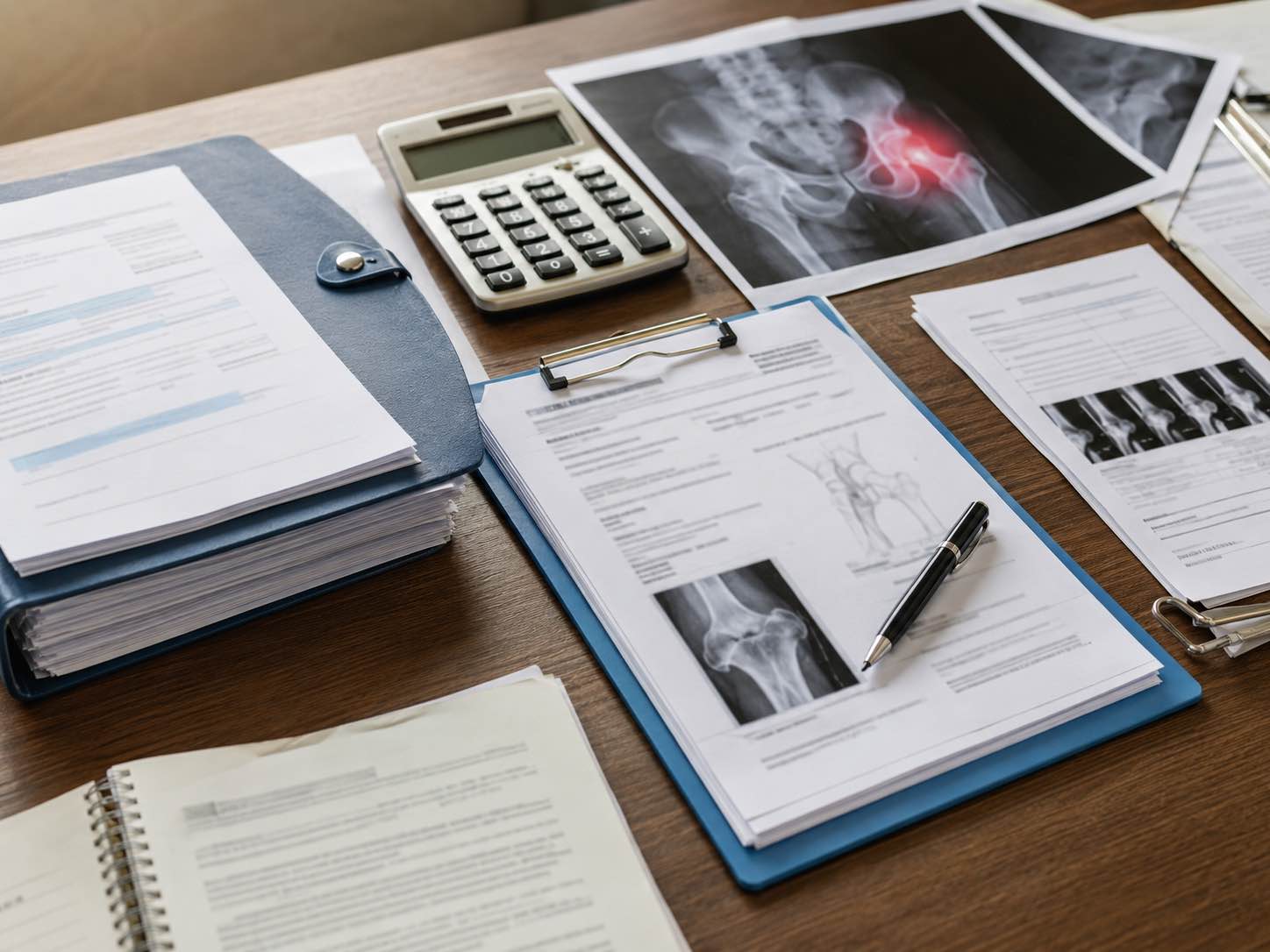

La lesión principal fue una fractura-luxación posterior de la cabeza femoral derecha, una lesión grave de cadera que requirió asistencia urgente, ingreso hospitalario y tratamiento quirúrgico.

Inicialmente se realizó una reducción cerrada urgente bajo anestesia general. Posteriormente, fue necesaria una intervención quirúrgica abierta con fijación interna mediante tornillos.

Este dato es importante porque no se trataba de una simple contusión ni de una lesión leve de recuperación rápida. La existencia de cirugía, material de osteosíntesis, limitación funcional y varios meses de evolución obligaba a revisar el caso con mayor detalle.

Por qué no bastaba con una primera valoración

En una primera fase, el expediente no podía cerrarse correctamente solo con una cantidad inicial o una respuesta genérica de la aseguradora.

Faltaba ordenar toda la documentación médica, revisar la evolución de la lesión y determinar cuándo podía considerarse alcanzada la estabilización lesional.

La estabilización lesional es el momento en el que la lesión ya no mejora de forma relevante con tratamiento ordinario y pueden valorarse las secuelas que quedan.

Aceptar una oferta antes de ese momento puede ser perjudicial, especialmente cuando existen:

- cirugía;

- material quirúrgico;

- dolor persistente;

- limitación de movilidad;

- dificultad para caminar;

- dificultad para subir o bajar escaleras;

- cicatriz quirúrgica;

- pérdida de fuerza;

- alteración de la marcha;

- posible pérdida de calidad de vida.

Por eso, en este caso la clave no era solo discutir una cifra, sino revisar si se habían tenido en cuenta todos los conceptos del daño corporal.

La revisión médico-pericial

La revisión médico-pericial permitió estructurar el expediente en varios bloques.

No se trataba únicamente de decir que la persona había sufrido un accidente. Había que demostrar cómo había evolucionado la lesión, qué limitaciones habían existido durante la recuperación y qué secuelas quedaban después.

La valoración se organizó en estos conceptos:

- perjuicio personal temporal;

- días graves, moderados y básicos;

- intervenciones quirúrgicas;

- secuelas anatómico-funcionales;

- perjuicio estético;

- pérdida leve de calidad de vida.

Esta forma de ordenar el expediente es fundamental. Muchas ofertas bajas se producen porque la aseguradora valora una parte del daño, pero no todo el conjunto.

Los días de perjuicio personal temporal

El informe médico-pericial fijó un periodo de perjuicio personal temporal de 178 días.

Ese periodo se dividió en:

- 6 días de perjuicio personal grave;

- 144 días de perjuicio personal moderado;

- 28 días de perjuicio personal básico.

Esta distinción es importante porque no todos los días se valoran igual.

No es lo mismo un día de ingreso hospitalario o gran limitación funcional que un día en el que la persona ya está en fase de recuperación progresiva.

Por eso, al revisar una oferta por accidente de tráfico, no basta con comprobar cuántos días reconoce la aseguradora. También hay que revisar cómo los clasifica.

Las intervenciones quirúrgicas

Durante el proceso asistencial se valoraron dos actos quirúrgicos:

- una reducción cerrada urgente de la luxación de cadera bajo anestesia general;

- una reducción abierta con fijación interna mediante tornillos.

Las intervenciones quirúrgicas tienen una valoración propia dentro del sistema de indemnización.

En muchos expedientes, esta partida puede quedar mal explicada o insuficientemente documentada si no se aportan los informes quirúrgicos completos.

Por eso es importante conservar:

- informe de urgencias;

- informe de ingreso;

- hoja operatoria;

- informe de alta;

- revisiones posteriores;

- pruebas radiológicas;

- informes de traumatología.

Las secuelas funcionales

Una vez alcanzada la estabilización lesional, se valoraron secuelas anatómico-funcionales en la cadera derecha.

La valoración no se basó solo en la existencia de dolor. Se tuvieron en cuenta varios elementos:

- limitación de movilidad de la cadera;

- dolor mecánico residual;

- debilidad muscular;

- alteración leve de la marcha;

- dificultad para determinadas actividades;

- material de osteosíntesis.

El informe médico-pericial asignó 14 puntos de secuelas anatómico-funcionales.

Este punto es clave: una aseguradora puede reconocer que hubo un accidente y pagar días de curación, pero no valorar correctamente las secuelas que quedan después.

Cuando hay cirugía, material quirúrgico o limitación funcional, conviene revisar si la oferta incluye puntos de secuela y si la puntuación aplicada es coherente.

El perjuicio estético

Además de las secuelas funcionales, se valoró el perjuicio estético derivado de la cicatriz quirúrgica.

La cicatriz se describía como una cicatriz de entidad, visible con determinadas prendas y con características que justificaban su valoración como perjuicio estético.

No toda cicatriz genera la misma indemnización. Hay que analizar:

- longitud;

- anchura;

- localización;

- visibilidad;

- coloración;

- relieve;

- adherencia;

- dolor;

- repercusión estética;

- edad de la persona lesionada.

En este caso, el perjuicio estético se valoró en 12 puntos.

Esta partida es importante porque muchas veces la aseguradora se centra en los días de curación y en la lesión principal, pero no analiza correctamente la cicatriz o la repercusión estética de una intervención.

La pérdida leve de calidad de vida

Además de los días, las intervenciones, las secuelas funcionales y el perjuicio estético, el caso también incluyó una valoración por pérdida leve de calidad de vida.

Este concepto puede aplicarse cuando las secuelas afectan parcialmente a actividades de ocio, movilidad, autonomía o vida diaria.

No se aplica automáticamente en todos los accidentes. Pero puede tener sentido cuando existen limitaciones persistentes como:

- dificultad para caminar distancias prolongadas;

- dolor al subir o bajar escaleras;

- limitación para actividades físicas;

- alteración de la marcha;

- restricciones en la vida cotidiana;

- pérdida parcial de autonomía respecto a la situación anterior.

En personas jóvenes, esta partida puede tener especial relevancia, porque las limitaciones pueden proyectarse durante muchos años de vida activa.

Resultado de la valoración

La valoración económica global del daño corporal ascendió a 57.326,21 €.

La cantidad se estructuró en varios bloques:

- lesiones temporales;

- intervenciones quirúrgicas;

- secuelas anatómico-funcionales;

- perjuicio estético;

- pérdida leve de calidad de vida.

La importancia del caso no está únicamente en la cifra final. Está en el método.

La indemnización no dependía solo de mirar cuánto vale un punto. Dependía de revisar si se habían reconocido correctamente todos los conceptos:

- días de perjuicio temporal;

- gravedad de esos días;

- cirugías;

- secuelas funcionales;

- perjuicio estético;

- pérdida de calidad de vida;

- edad de la persona lesionada;

- estabilización lesional;

- documentación médica completa.

Qué habría pasado si se acepta una oferta incompleta

Si una persona acepta una oferta sin revisar, puede dejar fuera partidas importantes.

En accidentes con lesiones relevantes, una oferta puede quedarse corta por varios motivos:

- no se espera a la estabilización lesional;

- se reconocen días, pero no secuelas;

- se valoran menos puntos de los que podrían discutirse;

- no se incluye perjuicio estético;

- no se valoran las intervenciones quirúrgicas;

- no se revisa la pérdida de calidad de vida;

- no se aportan todos los informes médicos;

- no se documentan correctamente las limitaciones funcionales;

- no se incluyen gastos médicos o rehabilitación;

- no se analiza el atestado o el procedimiento judicial, si existe.

Por eso, una primera oferta no siempre refleja todo el daño corporal.

Qué documentación fue importante

En este tipo de expediente, la documentación médica es fundamental.

Para revisar correctamente una indemnización por accidente de tráfico, conviene reunir:

- informe de urgencias;

- informe de ingreso hospitalario;

- hoja quirúrgica;

- informe de alta;

- informes de traumatología;

- informes de rehabilitación;

- pruebas radiológicas;

- partes de baja y alta laboral, si existen;

- facturas de gastos médicos;

- justificantes de desplazamientos;

- fotografías de cicatrices;

- oferta motivada o respuesta motivada;

- informe médico-pericial;

- atestado policial o documentación judicial, si existe.

La documentación no debe aportarse de forma desordenada. Hay que construir una cronología: accidente, asistencia médica, cirugía, recuperación, estabilización, secuelas y valoración económica.

Qué enseña este caso

Este caso muestra que una indemnización por accidente de tráfico puede quedar mal calculada si solo se revisa la cantidad final.

La revisión debe responder a preguntas concretas:

- ¿Se ha esperado a la estabilización lesional?

- ¿Se han clasificado bien los días?

- ¿Se han incluido las intervenciones quirúrgicas?

- ¿Se han valorado las secuelas funcionales?

- ¿Se ha tenido en cuenta el perjuicio estético?

- ¿Existe pérdida de calidad de vida?

- ¿La oferta motivada explica el cálculo?

- ¿La documentación médica está completa?

- ¿La aseguradora ha valorado todo el daño o solo una parte?

No todos los accidentes generan secuelas ni todas las revisiones terminan en una indemnización superior. Pero cuando existen lesiones graves, cirugía, limitación funcional o cicatrices, aceptar sin revisar puede dejar fuera conceptos importantes.

Revisamos ofertas e indemnizaciones por accidente de tráfico

Si has recibido una oferta de la aseguradora tras un accidente de tráfico y no sabes si está bien calculada, conviene revisar el expediente antes de aceptar.

Na MataSeguros analisamos:

- oferta motivada;

- informes médicos;

- días de curación;

- estabilización lesional;

- secuelas funcionales;

- puntos reconocidos;

- perjuicio estético;

- pérdida de calidad de vida;

- gastos médicos;

- rehabilitación;

- atestado o documentación judicial, si existe.

Una revisión médica y documental puede marcar la diferencia entre una valoración incompleta y una indemnización correctamente fundamentada.

Revisar mi indemnización por accidente de tráfico

También te puede interesar

- Me han hecho una oferta baja tras un accidente de tráfico: por qué revisar puntos, secuelas y baja médica

- La aseguradora no reconoce mis secuelas tras un accidente de tráfico

- El seguro me ofrece poco por un accidente de tráfico

- Oferta motivada en accidente de tráfico: qué revisar antes de aceptar

- Accidente de tráfico con baja laboral

- Danos pessoais e médicos

Comentários encerrados