El Consorcio puede reconocer daños materiales tras la DANA y, aun así, rechazar o limitar la inhabitabilidad de la vivienda. En este artículo explicamos cómo revisar la denegación, qué papel tiene la póliza, cómo se calcula el periodo, qué pruebas pueden servir y por qué seguir viviendo en la casa o alojarse con familiares no siempre impide reclamar.

En muchos expedientes de la DANA se han valorado daños materiales, pero no se ha abierto correctamente la parte de inhabitabilidad. Revisamos cómo solicitar este concepto, qué significa que se genere un nuevo caso, qué pruebas pueden ayudar y por qué la falta de factura de alquiler no siempre debe cerrar la puerta a una revisión.

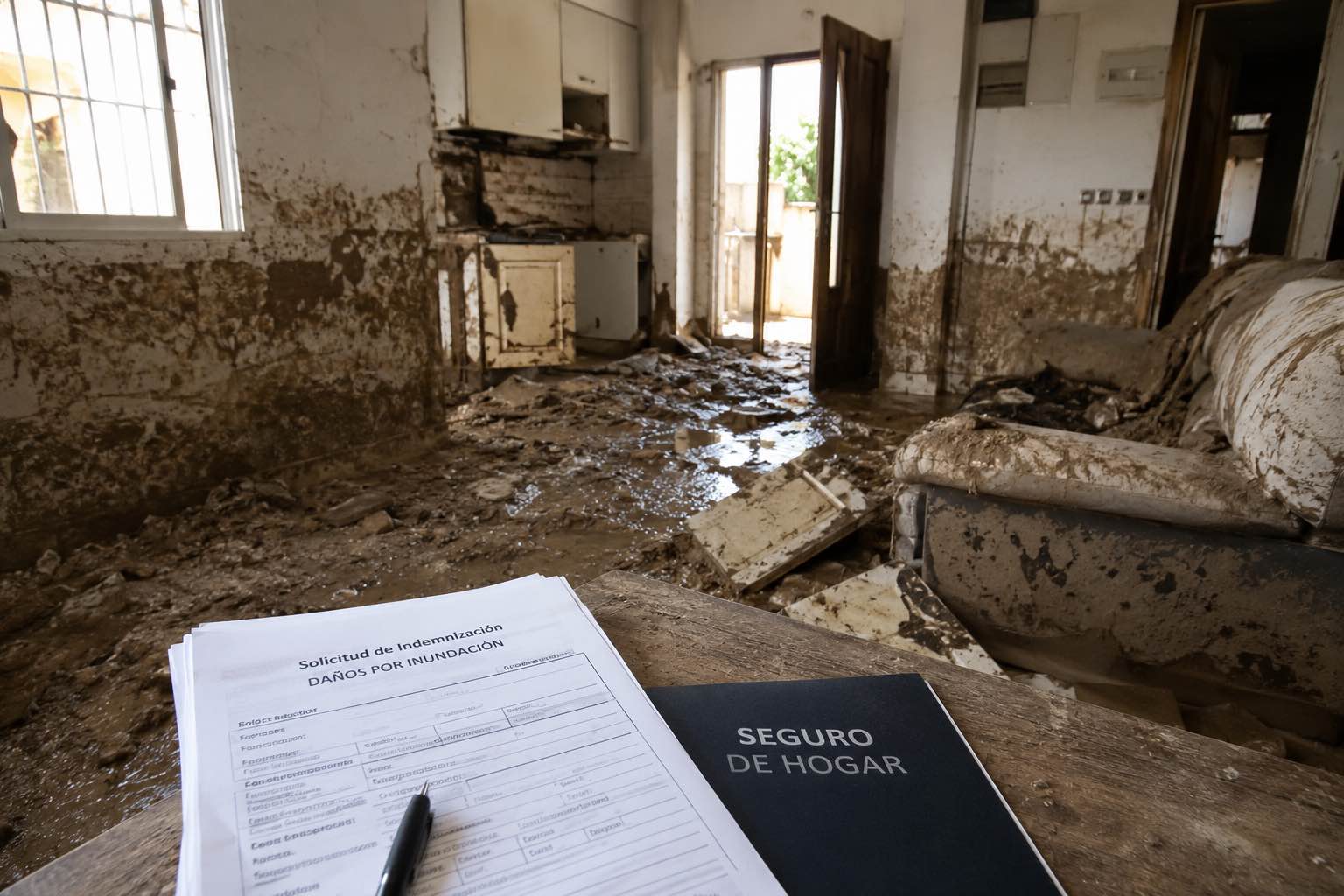

Qué hacer si el seguro te paga poco, rechaza el siniestro o cierra el expediente. Guía de reclamaciones por DANA, accidentes, daños materiales, lesiones, vehículos, infraseguro y lucro cesante.

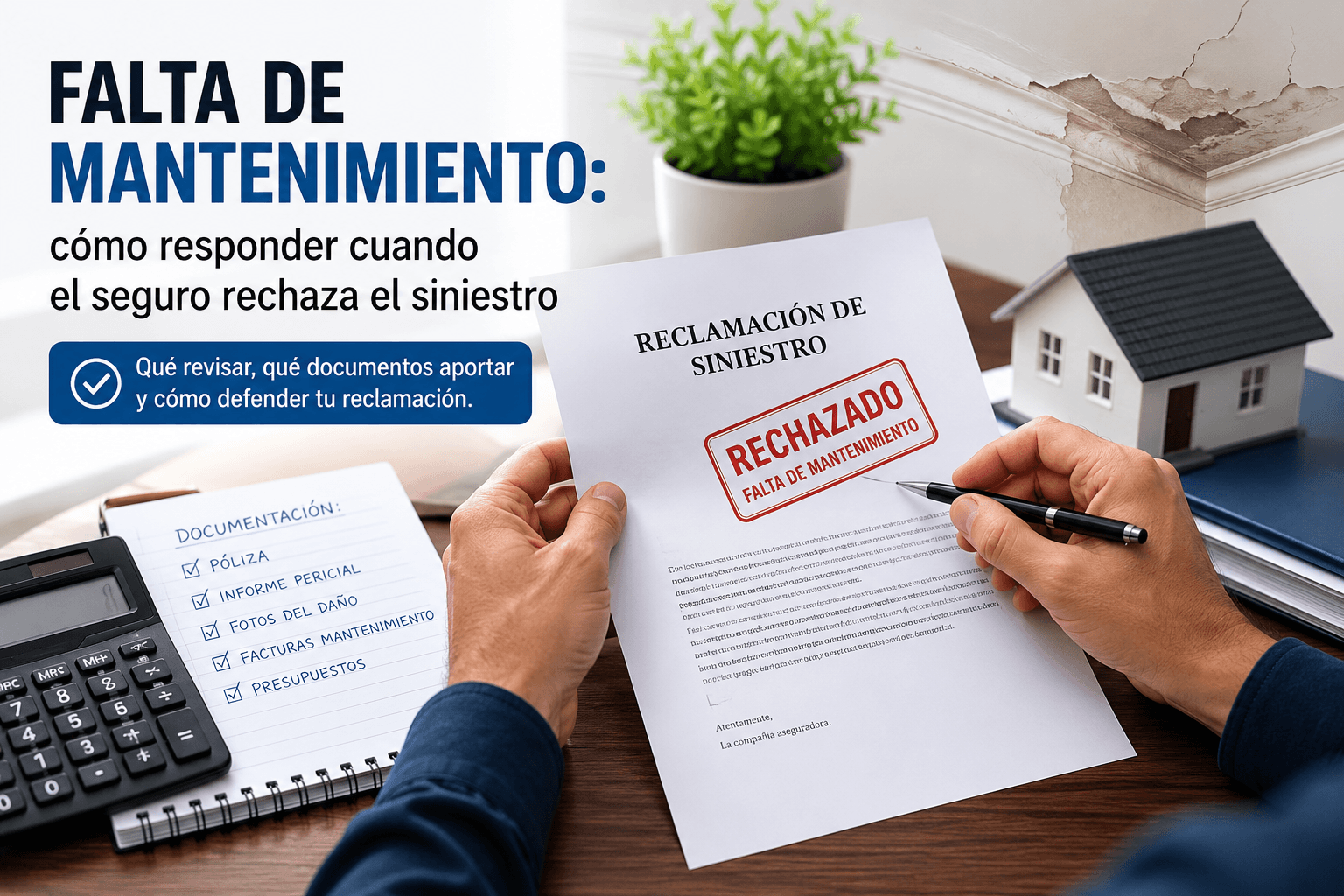

Qué hacer si la aseguradora rechaza un siniestro alegando falta de mantenimiento. Revisamos cómo interpretar esa negativa, qué documentos conviene reunir y cómo demostrar si el daño procede realmente de un hecho accidental, una rotura, una inundación o una avería cubierta por la póliza.

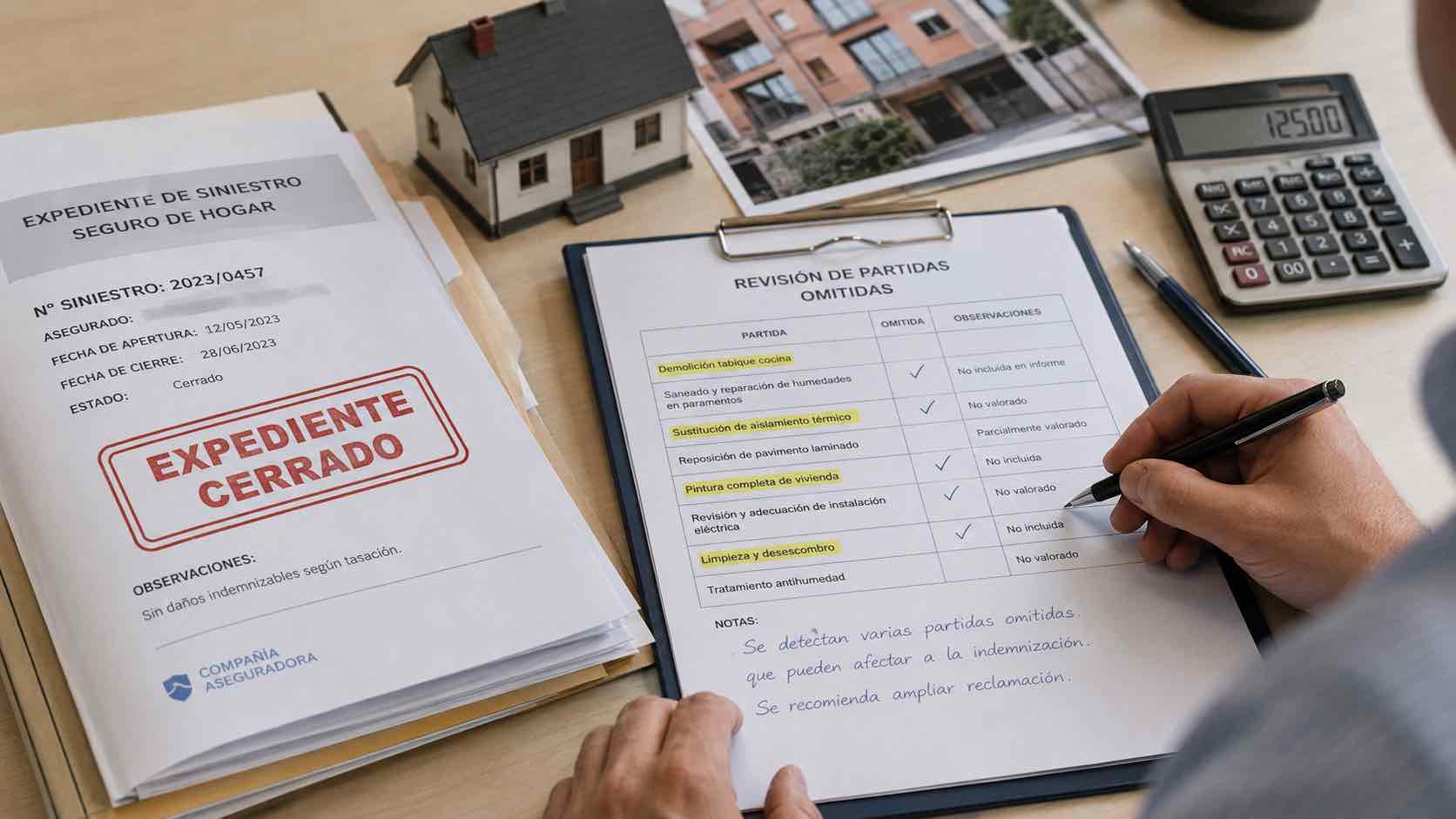

Caso real de revisión de un expediente cerrado por la aseguradora. Cómo detectar partidas omitidas, ordenar la documentación y reclamar una indemnización más ajustada.

Qué hacer si el seguro te ofrece una indemnización inferior al coste real de reparación. Revisamos qué partidas suelen quedar fuera, qué documentos debes pedir antes de aceptar y cómo detectar si la valoración de la aseguradora está incompleta o infravalorada.

Antes de processar a seguradora, existem opções técnicas e estratégicas que podem alterar o resultado de uma reclamação.

Erros comuns podem enfraquecer um pedido de indemnização ao seguro, mesmo quando o sinistro está coberto.

Se hoje você está em dúvida entre "reclamar agora" ou "esperar um pouco", minha receita é simples: documente, envie notificações por e-mail e organize sua linha do tempo.

Quando uma seguradora quer encerrar um processo sem assumir o custo real do sinistro, há duas frases que aparecem repetidamente: > «Esse dano já existia antes.» > «Isso é falta de manutenção.»