En 30 segundos

Un expediente cerrado por el seguro no siempre significa que ya no pueda revisarse. En muchos casos, el cierre se produce con una valoración incompleta, sin incluir todas las partidas necesarias o sin analizar correctamente la póliza. La clave es revisar qué se valoró, qué quedó fuera, qué documentos existen y si la aceptación de la indemnización impide o no reclamar. Este tipo de revisión debe hacerse con método técnico y prudencia.

Situación inicial

El asegurado contactó con MataSeguros después de recibir una comunicación de cierre del expediente por parte de su aseguradora.

El siniestro había sido reconocido, pero la indemnización propuesta no permitía reparar correctamente todos los daños.

La compañía había valorado una parte de los trabajos, pero dejaba fuera conceptos que, según la documentación aportada, estaban relacionados con el siniestro.

Datos del caso:

- Tipo de siniestro: Incendio.

- Bien afectado: Incendio.

- Provincia: Madrid.

- Estado del expediente: cerrado o pendiente de cierre.

- Problema principal: indemnización insuficiente y partidas omitidas.

- Resultado: Incremento significativo de la indemnización.

El problema: cierre del expediente sin valorar todo el daño

El cierre de un expediente puede producirse por varios motivos:

- la aseguradora considera que ya ha indemnizado lo suficiente;

- el perito no incluye todos los daños;

- faltan documentos;

- se interpreta la póliza de forma restrictiva;

- se consideran algunos daños como preexistentes;

- no se separan correctamente daños directos y gastos derivados;

- no se reclaman partidas de forma desglosada.

En este caso, el problema principal no era que el daño no existiera, sino que no estaba correctamente estructurado dentro de la reclamación.

Qué documentación se revisó

Para analizar el expediente, se revisó la documentación disponible:

- póliza completa;

- condiciones particulares;

- condiciones generales;

- parte de siniestro;

- comunicaciones con la aseguradora;

- oferta de indemnización;

- informe o valoración pericial;

- fotografías del daño;

- presupuestos de reparación;

- facturas disponibles;

- cronología de los hechos.

La revisión permitió ordenar el expediente y separar tres bloques:

- partidas reconocidas por la aseguradora;

- partidas valoradas por debajo del coste real;

- partidas no incluidas en la valoración inicial.

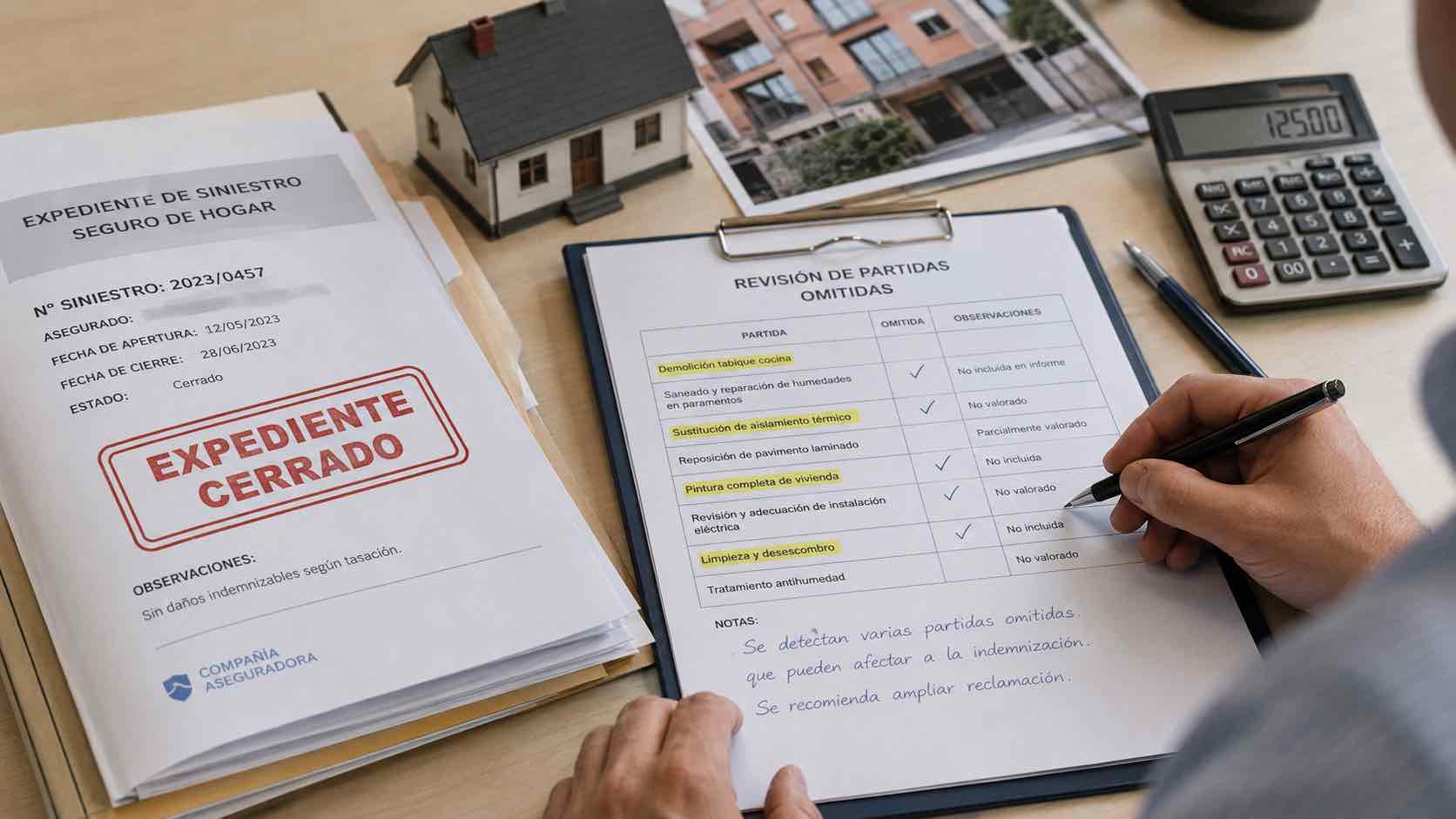

Partidas que pueden quedar omitidas en un expediente cerrado

En reclamaciones de daños materiales, es frecuente que queden fuera conceptos como:

| Partida | Motivo por el que suele omitirse |

|---|---|

| Trabajos previos de demolición o retirada | Se valora la reparación, pero no la preparación necesaria. |

| Saneado de paredes o suelos | Se confunde reparación estética con reparación completa. |

| Instalaciones afectadas | No siempre se revisan cableado, mecanismos, conducciones o cuadros. |

| Daños ocultos | Aparecen después de la primera visita pericial. |

| Daño estético | Se repara una zona concreta, pero no se recupera la uniformidad. |

| Gastos urgentes | Limpieza, protección, alojamiento o medidas para evitar daños mayores. |

| Pérdida de uso | En vivienda o negocio, el daño puede impedir el uso normal del inmueble. |

El enfoque técnico de la reclamación

La reclamación no se planteó como una simple discrepancia económica.

Se trabajó sobre tres preguntas:

- ¿Qué daño está acreditado?

Se ordenaron fotografías, presupuestos y comunicaciones para demostrar el alcance real. - ¿Qué cobertura podía aplicar?

Se revisó la póliza para identificar coberturas, límites y exclusiones. - ¿Qué partidas faltaban o estaban infravaloradas?

Se comparó la valoración del seguro con los trabajos necesarios para restituir el bien afectado.

Este enfoque permite convertir una queja genérica en una reclamación técnica.

Por qué no basta con decir “me han pagado poco”

Una aseguradora no suele modificar una indemnización solo porque el asegurado considere que la cantidad es baja.

Para que una reclamación tenga más fuerza, hay que explicar:

- qué partida falta;

- cuánto mide o cuánto cuesta;

- por qué es necesaria;

- qué documento la acredita;

- qué cobertura puede ampararla;

- por qué la valoración inicial es insuficiente.

La diferencia entre una reclamación débil y una reclamación sólida suele estar en el nivel de detalle.

Resultado del caso

Tras la revisión del expediente, se preparó una reclamación técnica con las partidas discutidas y la documentación de apoyo.

Resultado: Piso completamente quemado en Madrid centro.

Importe inicial ofrecido: 32,000.00 Euros.

Importe finalmente reconocido o reclamado: 82,000.00 Euros.

Diferencia obtenida o defendida: 50,000.00 Euros.

Si no se quiere publicar el importe exacto, puede indicarse de forma aproximada:

“La revisión permitió incrementar de forma significativa la indemnización inicialmente ofrecida, al incorporarse partidas que no habían sido valoradas en el cierre inicial.”

Qué puede aprender un asegurado de este caso

Este caso muestra tres ideas importantes:

- un expediente cerrado no siempre está correctamente valorado;

- las partidas omitidas deben reclamarse con documentos, no solo con argumentos;

- revisar la póliza y la valoración pericial puede cambiar el resultado.

Cada caso depende de la póliza, los plazos, la documentación y lo que se haya firmado. Por eso, antes de dar por perdido un expediente, conviene revisar si existe margen real de reclamación.

Perguntas frequentes

¿Se puede reclamar si el expediente ya está cerrado?

En la mayoría de los casos sí, especialmente si no se ha firmado una renuncia total o si existen partidas no valoradas. Hay que revisar la documentación concreta.

¿Qué pasa si ya he cobrado una cantidad?

Cobrar una cantidad no siempre impide reclamar, pero depende de lo que se haya firmado y del concepto del pago. Es importante revisar la aceptación.

¿Necesito un informe pericial nuevo?

No siempre. A veces basta con ordenar la documentación existente, pero en otros casos un informe técnico puede ser decisivo.

¿Qué documentos debo enviar para revisar el caso?

Póliza, oferta del seguro, informe pericial si existe, fotos, presupuestos, facturas y comunicaciones con la aseguradora.

¿Cuándo no merece la pena reclamar?

Cuando la diferencia es pequeña, no hay prueba suficiente o la póliza excluye claramente el daño. En esos casos, conviene evitar costes y desgaste.

Conclusão

Un expediente cerrado no debe aceptarse automáticamente como definitivo.

Si la indemnización no permite reparar correctamente, si faltan partidas o si la aseguradora no ha explicado bien su valoración, puede existir margen para una revisión técnica.

La clave está en transformar el desacuerdo en una reclamación documentada, ordenada y defendible.

¿Tu aseguradora ha cerrado el expediente o te ha ofrecido una indemnización insuficiente? Envíanos la póliza, la oferta y las fotos del daño. Revisamos si aún hay margen para reclamar.

www.mataseguros.com

También puede interesarte

Cómo trabajamos en MataSeguros

Casos de sucesso da MataSeguros

Expediente cerrado por el seguro: revisión de partidas omitidas

Expediente cerrado y otras denegaciones del seguro: cuándo revisar el caso

El seguro me paga menos de lo que cuesta reparar: qué revisar

Comentários encerrados