La oferta motivada es la propuesta formal de indemnización que puede enviar la aseguradora tras un accidente de tráfico. Antes de aceptarla, conviene revisar lesiones, secuelas, baja laboral, gastos médicos y daños materiales.

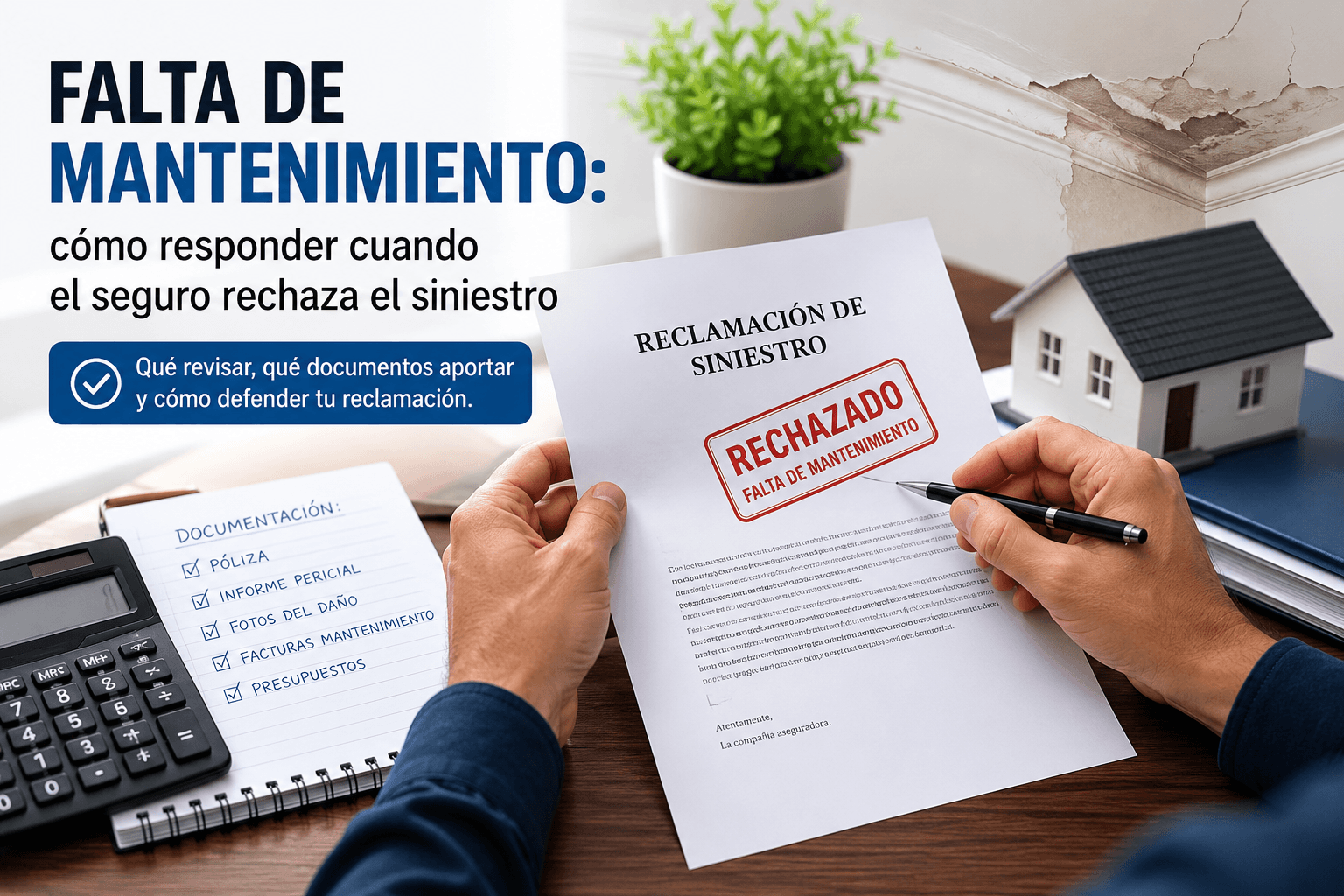

Qué hacer si la aseguradora rechaza un siniestro alegando falta de mantenimiento. Revisamos cómo interpretar esa negativa, qué documentos conviene reunir y cómo demostrar si el daño procede realmente de un hecho accidental, una rotura, una inundación o una avería cubierta por la póliza.

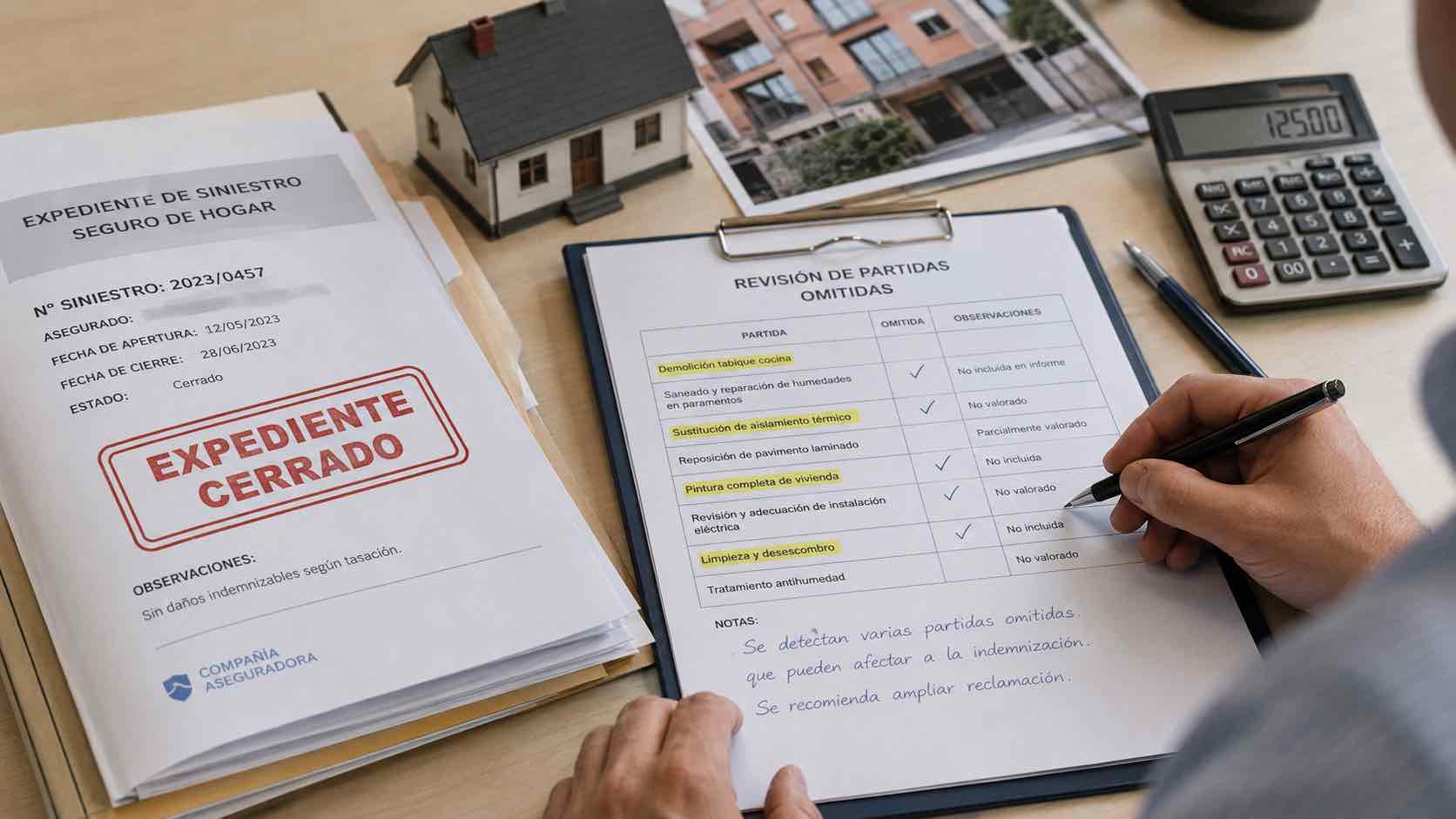

Caso real de revisión de un expediente cerrado por la aseguradora. Cómo detectar partidas omitidas, ordenar la documentación y reclamar una indemnización más ajustada.

Qué hacer si el seguro te ofrece una indemnización inferior al coste real de reparación. Revisamos qué partidas suelen quedar fuera, qué documentos debes pedir antes de aceptar y cómo detectar si la valoración de la aseguradora está incompleta o infravalorada.

Barro, bajantes saturadas, cuadros eléctricos dañados y humedades que aparecen días después: en Andalucía, ahí es donde se pierde dinero. Qué documentar en 72 horas, qué partidas suelen “olvidar” y cómo pedir revisión sin que te cierren el expediente.

Las recientes inundaciones y cortes de suministro en distintas zonas de Portugal han dejado algo claro: el problema no es solo el daño, sino cómo se plantea la reclamación desde el primer momento. Cuando el expediente nace incompleto —sin separar partidas, sin medir instalaciones o sin documentar correctamente los daños eléctricos— la indemnización también se queda corta. En este artículo explicamos qué está ocurriendo y cómo evitar que tu seguro pague menos de lo que corresponde.

La okupación y el vandalismo no solo generan daños materiales, sino también problemas probatorios que pueden arruinar una reclamación si no se actúa con método desde el primer momento. Limpiar, reparar o tirar elementos sin documentar puede dejar el expediente sin base técnica. En esta guía explicamos qué se suele cubrir, qué discuten las compañías y cómo preparar una reclamación sólida por partidas para evitar recortes o denegaciones genéricas.

Cómo reclamar la inhabitabilidad de tu vivienda tras una DANA (y que no te recorten los […]

Si tu coche fue arrastrado por una riada y sigue sin aparecer, el mayor error es esperar “a ver si aparece”. Cuando no hay vehículo que inspeccionar, la clave para evitar recortes en la indemnización es cómo documentas el siniestro desde el primer momento. En esta guía te explicamos qué pruebas necesitas, qué errores debes evitar y cómo negociar correctamente si la oferta es baja.

Quando uma seguradora recusa o reembolso de despesas médicas após um acidente ou lesão, a sensação habitual é […]