Apertura parcial del negocio tras un siniestro: cuándo existe lucro cesante aunque el negocio siga abierto

Cuando ocurre un siniestro grave —un incendio, una inundación o una DANA— muchos negocios se ven obligados a abrir antes de estar realmente operativos.

No porque todo esté bien, sino porque no pueden permitirse cerrar más tiempo.

Ahí aparece uno de los conflictos más habituales con las aseguradoras:

“Si el negocio está abierto, no hay lucro cesante”.

La realidad es muy distinta.

Un negocio puede estar abierto al público y, aun así, sufrir una pérdida de explotación real, indemnizable por el seguro.

En este artículo explicamos cuándo existe lucro cesante en situaciones de apertura parcial, qué suele discutir el seguro y cómo se reclama correctamente.

Qué se considera apertura parcial tras un siniestro

Hablamos de apertura parcial cuando el negocio:

- abre al público, pero no puede prestar su servicio habitual

- funciona con limitaciones técnicas o estructurales

- genera ingresos, pero muy por debajo de lo normal

Esto ocurre con frecuencia tras:

- incendios

- inundaciones

- episodios de DANA

- daños graves por agua o humo

La clave no es si la persiana está subida, sino si el negocio puede operar con normalidad.

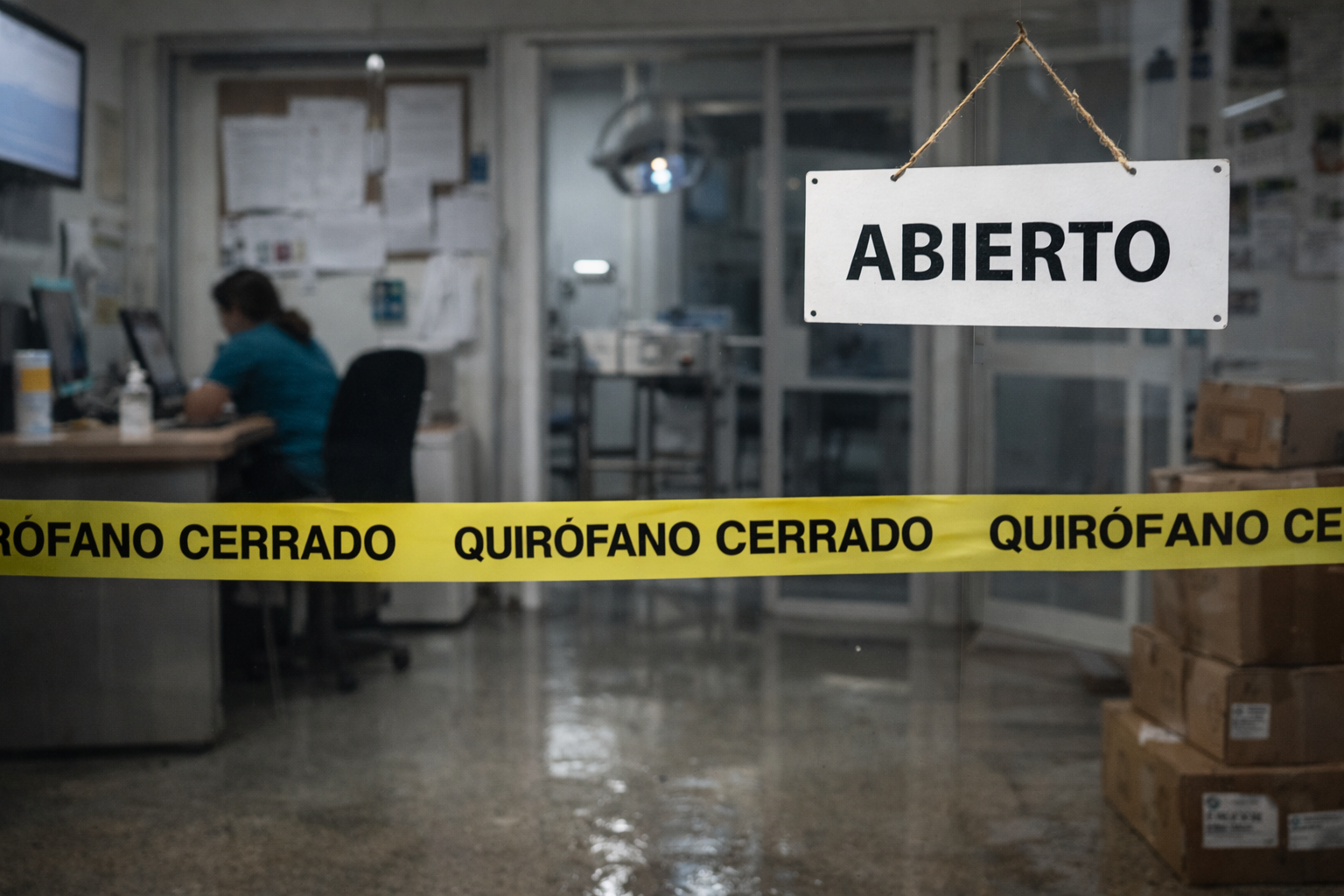

Casos reales de apertura parcial con lucro cesante

Clínica veterinaria tras la DANA

En un caso reciente, una clínica veterinaria afectada por la DANA pudo reabrir al público, pero no podía realizar operaciones porque el quirófano y parte de la maquinaria no estaban disponibles.

El negocio:

- atendía consultas básicas

- realizaba revisiones

- no podía facturar cirugías, que representaban una parte esencial de sus ingresos

La aseguradora alegaba que:

“la actividad no estaba totalmente paralizada”.

La reclamación se estructuró acreditando:

- retrasos en la reposición de maquinaria

- correos con proveedores afectados por la DANA

- problemas de accesibilidad y suministro

- impacto directo en la facturación quirúrgica

El resultado fue el reconocimiento de una pérdida de explotación real, pese a que el negocio estaba abierto.

Si tu negocio ha reabierto tras un siniestro pero no puede operar con normalidad, es clave plantear correctamente el lucro cesante desde el inicio.

👉 Revisamos si existe pérdida de explotación aunque el negocio esté abierto

Restaurante con reparto a domicilio, pero caída de facturación

Otro caso habitual tras la DANA:

un restaurante podía operar con Glovo y servicios de reparto, pero no podía atender clientes en sala con normalidad.

La aseguradora defendía que:

“podía seguir vendiendo por internet”.

Sin embargo:

- la facturación cayó al 70 % respecto a meses comparables

- la póliza contemplaba lucro cesante cuando no se alcanzaba un determinado umbral

En este caso, el negocio tenía contratado un límite de 300 € diarios durante un máximo de 100 días, que se pudo activar correctamente.

Lo que suele decir el seguro en estos casos

En situaciones de apertura parcial, las frases más habituales de las aseguradoras son:

- “la actividad no estaba totalmente paralizada”

- “podía vender por internet”

- “es una decisión empresarial abrir así”

- “la obra podía haberse hecho más rápido”

- “no creemos que la pérdida sea para tanto”

- “los datos comparables no son concluyentes”

Estas afirmaciones no cierran el debate, pero obligan a plantear la reclamación con criterio técnico y documental.

Estas respuestas no significan que no exista derecho a indemnización, sino que la reclamación necesita un enfoque adecuado.

👉 Analizamos si el rechazo del lucro cesante es correcto o discutible

Umbrales de facturación: el punto clave

En muchas pólizas, la pérdida de explotación se reconoce cuando:

- la facturación cae por debajo del 60 % o del 80 %

- respecto a periodos comparables

Este porcentaje suele venir definido en las condiciones de la póliza y debe analizarse caso por caso.

Aquí es fundamental:

- elegir bien los meses de comparación

- justificar por qué la caída se debe al siniestro

- no aceptar comparativas simplistas del seguro

Autónomos y pequeños negocios: el conflicto más habitual

Los conflictos más duros suelen darse en:

- autónomos

- pequeños negocios

- comercios familiares

Muchos abren antes de tiempo porque:

- necesitan ingresos para sobrevivir

- no pueden permitirse un cierre total

- aceptan trabajar en condiciones limitadas

Abrir “como se puede” no significa renunciar al lucro cesante.

En muchos casos, abrir parcialmente agrava la pérdida y eso debe explicarse correctamente.

Relación directa con los daños materiales

El lucro cesante está directamente ligado a:

- la gravedad real de los daños

- el tiempo técnico de reparación

- la disponibilidad de maquinaria y suministros

Cuando los daños materiales se valoran a la baja, el lucro cesante también se ve afectado.

👉 Por qué los peritajes a la baja perjudican el lucro cesante

Incendios, inundaciones y DANA: los escenarios más habituales

La apertura parcial con pérdida de explotación aparece sobre todo en:

- incendios en locales abiertos al público

- inundaciones

- episodios de DANA

👉 Daños por incendio en viviendas y negocios

👉 Cómo reclamar tras una DANA al seguro o al Consorcio

Relación con el infraseguro

Incluso cuando la pérdida de explotación está bien planteada, puede aparecer otro problema: el infraseguro.

Si el capital asegurado no es correcto, la aseguradora puede aplicar la regla proporcional y reducir la indemnización.

👉 Cómo afecta el infraseguro a las reclamaciones

👉 Qué es realmente la regla proporcional del seguro

Qué puede hacer el asegurado para reclamar correctamente

Ante una apertura parcial, el asegurado puede:

- solicitar expresamente la apertura del expediente de lucro cesante

- documentar la caída real de ingresos

- justificar gastos fijos que siguen existiendo

- comparar periodos equivalentes correctamente

- cuestionar plazos irreales de reparación

- no aceptar cierres anticipados del expediente

👉 Guía completa para reclamar daños en viviendas y negocios

Conclusión

La apertura parcial no elimina automáticamente el lucro cesante.

Lo importante no es si el negocio abre, sino si puede operar como antes del siniestro.

Una reclamación bien planteada —con datos, comparables y criterio técnico— marca la diferencia entre:

- asumir pérdidas injustas

- u obtener una indemnización acorde al daño real

¿Tu negocio ha abierto, pero sigue perdiendo dinero tras el siniestro?

Analizamos el cálculo del lucro cesante, los periodos indemnizables y posibles reducciones por infraseguro o cierres prematuros del expediente.

Fecha de creación: 2025-11-11

Última edición: