Después de un accidente de tráfico, muchas personas reciben una primera oferta, una respuesta motivada o una comunicación de la aseguradora sin saber si la cantidad propuesta es correcta.

El problema es que una indemnización por lesiones no se calcula solo con una cifra final. Hay que revisar los días de curación, la baja médica, las secuelas, los puntos reconocidos, el perjuicio estético, los gastos, la rehabilitación, la estabilización lesional y la documentación médica que se ha tenido en cuenta.

En algunos casos, la primera respuesta de la aseguradora puede ser muy inferior al daño realmente sufrido. Y en otros, ni siquiera existe una oferta económica completa porque la compañía dice que todavía no puede cuantificar el daño.

Por eso, antes de aceptar una oferta tras un accidente, conviene revisar si la indemnización está bien calculada.

Este tipo de revisión se relaciona directamente con los casos en los que el seguro ofrece poco por un accidente de tráfico y con las situaciones en las que la aseguradora emite una oferta motivada que el lesionado no sabe interpretar.

No basta con mirar la cantidad final

Una oferta puede parecer razonable si solo se mira la cantidad total. Pero en accidentes con lesiones importantes, la clave está en entender de dónde sale esa cifra.

Hay que comprobar:

- cuántos días de perjuicio personal temporal se han reconocido;

- si esos días son básicos, moderados, graves o muy graves;

- si hubo ingreso hospitalario;

- si hubo intervención quirúrgica;

- si existe baja laboral;

- si se han reconocido secuelas;

- cuántos puntos se han asignado;

- si se ha valorado el perjuicio estético;

- si se ha tenido en cuenta la edad de la persona lesionada;

- si existen gastos médicos, rehabilitación, desplazamientos o ayuda de terceros;

- si se ha alcanzado o no la estabilización lesional;

- si la oferta motivada explica bien todos los conceptos.

Una oferta puede incluir una cantidad por días de curación y, aun así, estar incompleta si no valora correctamente las secuelas.

Diferencia entre días de baja y puntos de secuela

Una de las confusiones más habituales es mezclar los días de baja con los puntos de secuela.

Los días indemnizan el periodo de curación o estabilización de la lesión. Es decir, el tiempo durante el cual la persona está recuperándose, con limitaciones, tratamiento médico, rehabilitación o seguimiento clínico.

Los puntos de secuela indemnizan las consecuencias permanentes que quedan después de la estabilización lesional.

Por ejemplo, una persona puede haber pasado varios meses de recuperación y, además, quedar con limitación de movilidad, dolor residual, material de osteosíntesis, una cicatriz visible o dificultad para caminar largas distancias. En ese caso, no basta con valorar los días. También deben revisarse las secuelas.

Por eso, cuando una aseguradora ofrece una cantidad tras un accidente de tráfico, no hay que preguntar solo “cuánto me pagan”. Hay que preguntar:

- qué días se han reconocido;

- qué tipo de perjuicio se ha aplicado;

- qué secuelas se han aceptado;

- cuántos puntos se han asignado;

- si existe perjuicio estético;

- si se ha incluido pérdida de calidad de vida;

- si el informe médico está completo.

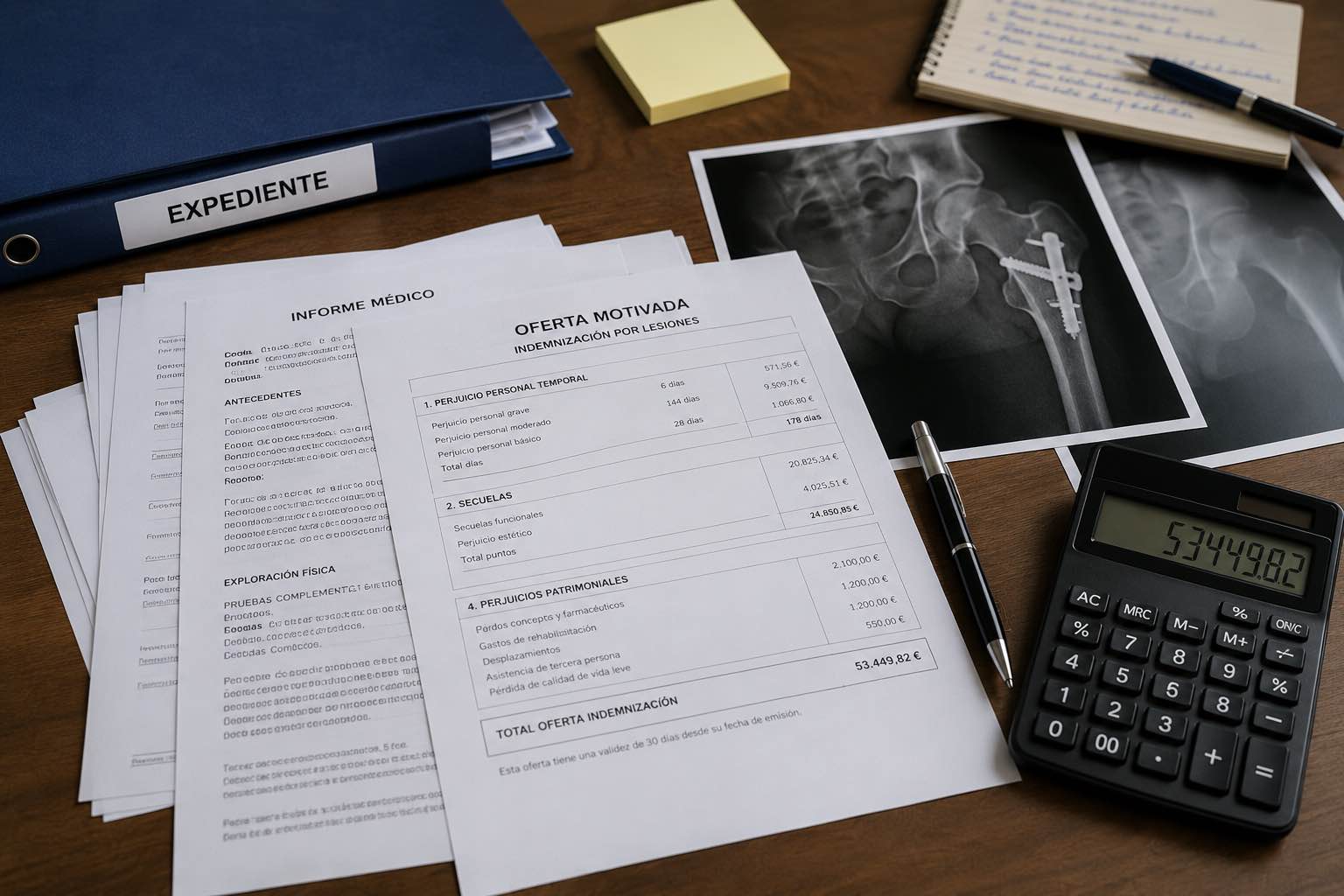

Caso real anonimizado: cuando la documentación médica cambia la valoración

En un caso revisado por MataSeguros, la persona lesionada sufrió un accidente de tráfico como ocupante de un vehículo. La lesión principal fue una fractura-luxación de la cabeza femoral derecha, que requirió atención urgente, reducción bajo anestesia general, traslado hospitalario y posterior intervención quirúrgica con fijación interna mediante tornillos.

Durante la tramitación, la aseguradora no pudo realizar una oferta económica completa porque consideraba que no estaba suficientemente acreditada la estabilización de las lesiones. En ese punto, el expediente no podía quedarse parado ni aceptarse una cantidad sin revisar.

Fue necesario recopilar documentación médica, revisar la evolución clínica, coordinar una valoración médico-pericial y preparar una cuantificación completa del daño corporal.

El informe médico-pericial permitió ordenar el caso en cuatro bloques:

- lesiones temporales;

- intervenciones quirúrgicas;

- secuelas anatómico-funcionales;

- perjuicio estético;

- pérdida leve de calidad de vida.

La valoración final del daño corporal fue muy superior a una primera respuesta o pago inicial, porque no se limitaba a una cifra genérica: desglosaba días, secuelas, puntos, perjuicio estético y pérdida de calidad de vida.

Este tipo de casos demuestra por qué no conviene aceptar una oferta sin revisar antes la documentación médica completa.

La estabilización lesional es clave

En accidentes con lesiones relevantes, la aseguradora puede no formular una oferta completa hasta que exista estabilización lesional.

La estabilización lesional es el momento en el que se considera que la lesión ya no va a mejorar de forma significativa con tratamiento ordinario y pueden valorarse las secuelas que quedan.

Aceptar una oferta antes de ese momento puede ser arriesgado, especialmente si:

- la persona sigue con dolor;

- continúa en rehabilitación;

- no se ha hecho una valoración funcional completa;

- no se sabe si quedarán secuelas;

- hay material quirúrgico;

- existen cicatrices;

- hay limitación para caminar, subir escaleras o realizar actividades cotidianas;

- no se ha valorado el perjuicio estético;

- no se ha revisado la pérdida de calidad de vida.

En algunos casos, la aseguradora no hace una oferta porque dice que falta documentación. En otros, sí la hace, pero con una valoración incompleta. En ambos supuestos conviene revisar el expediente antes de aceptar.

Qué se debe revisar en una oferta motivada

La oferta motivada no debería ser solo una cantidad final.

Debe permitir entender qué está pagando la aseguradora y qué está dejando fuera.

Una revisión técnica debe comprobar:

- si la fecha del accidente está correctamente identificada;

- si se han incluido todos los informes hospitalarios;

- si constan las intervenciones quirúrgicas;

- si se ha valorado el periodo completo de recuperación;

- si los días de perjuicio personal temporal están bien clasificados;

- si existen secuelas funcionales;

- si los puntos asignados son coherentes con la lesión;

- si se ha valorado el perjuicio estético;

- si hay pérdida de calidad de vida;

- si se han incluido gastos médicos, rehabilitación o desplazamientos;

- si se ha tenido en cuenta la edad de la persona lesionada;

- si la aseguradora explica el cálculo de forma clara.

Si la oferta no permite entender estos puntos, no debería aceptarse sin revisar.

El valor de los puntos depende de la secuela y de la edad

Muchas personas buscan cuánto vale un punto de secuela, pero esa pregunta no siempre es suficiente.

El importe no depende solo del número de puntos. También depende de la edad del lesionado, del tipo de secuela, de la tabla aplicable y de si existen otros conceptos añadidos.

Además, no todas las secuelas se valoran igual.

Puede haber:

- secuelas funcionales;

- dolor persistente;

- limitación de movilidad;

- material de osteosíntesis;

- cicatrices;

- perjuicio estético;

- pérdida de calidad de vida;

- necesidad futura de seguimiento médico.

En algunos expedientes, la discusión no está en si hubo accidente. La discusión está en si la aseguradora reconoce cero puntos, pocos puntos o una puntuación adecuada según la documentación médica.

Esa diferencia puede cambiar de forma importante la indemnización final.

Secuelas funcionales: más allá del dolor

En lesiones importantes, como fracturas, luxaciones, lesiones articulares o cirugías, no basta con preguntar si la persona tiene dolor.

Hay que valorar si existen limitaciones funcionales.

Por ejemplo:

- dificultad para caminar largas distancias;

- dolor al subir o bajar escaleras;

- limitación de movilidad articular;

- pérdida de fuerza;

- alteración de la marcha;

- necesidad de ayuda técnica durante un periodo;

- dificultad para realizar actividades físicas;

- imposibilidad de volver a ciertas rutinas previas.

Estas limitaciones pueden tener reflejo en puntos de secuela si están bien documentadas y son imputables al accidente.

Perjuicio estético: una partida que puede quedar olvidada

El perjuicio estético es otro concepto que muchas veces no se revisa correctamente.

No solo se valora una cicatriz por existir. Hay que analizar su tamaño, localización, visibilidad, características, coloración, adherencia, dolor, repercusión estética y edad de la persona lesionada.

Una cicatriz quirúrgica visible con ropa de baño, ropa interior o prendas cortas puede tener relevancia indemnizatoria si queda como secuela permanente.

En accidentes con intervención quirúrgica, esta partida debe revisarse siempre.

Pérdida de calidad de vida

Además de los días y los puntos, puede existir perjuicio personal particular por pérdida de calidad de vida.

Este concepto puede aparecer cuando las secuelas limitan actividades relevantes de la vida ordinaria, ocio, movilidad, actividad física o autonomía.

No se aplica automáticamente en todos los casos, pero debe revisarse cuando hay:

- limitación funcional persistente;

- dificultad para caminar o subir escaleras;

- dolor mecánico;

- restricción de actividades físicas;

- pérdida de autonomía respecto a la situación anterior;

- secuelas en personas jóvenes con larga expectativa de vida activa.

Si la aseguradora no analiza esta partida, la oferta puede quedarse corta.

Gastos médicos, rehabilitación y documentación complementaria

En algunos accidentes, además de la indemnización por lesiones, pueden existir gastos que deben revisarse:

- rehabilitación privada;

- medicamentos;

- desplazamientos;

- pruebas diagnósticas;

- ortesis;

- asistencia de terceros;

- informes médicos privados;

- perito médico;

- gastos derivados del seguimiento del caso.

La clave es que estos gastos estén justificados y relacionados con el accidente.

También es importante conservar toda la documentación médica: urgencias, alta hospitalaria, traumatología, rehabilitación, pruebas radiológicas, informes de evolución, partes de baja y alta, y cualquier informe pericial.

Errores frecuentes al aceptar una oferta baja

Aceptar demasiado pronto puede perjudicar al lesionado.

Algunos errores habituales son:

- aceptar antes de la estabilización lesional;

- no pedir el desglose de la oferta;

- no comprobar los días reconocidos;

- no revisar si hay secuelas;

- no valorar el perjuicio estético;

- no incluir pérdida de calidad de vida;

- no aportar informes médicos completos;

- no conservar facturas;

- no discutir una puntuación baja;

- pensar que la primera oferta es definitiva;

- confundir pago parcial con indemnización final;

- no revisar si hay procedimiento judicial o atestado pendiente.

En accidentes graves, la documentación puede llegar por fases. Por eso, una primera respuesta de la aseguradora no siempre refleja el valor real del daño.

Qué documentación conviene reunir

Para revisar una oferta por accidente de tráfico, conviene reunir:

- oferta motivada o respuesta motivada de la aseguradora;

- informe de urgencias;

- informe de alta hospitalaria;

- informes de traumatología;

- informes de rehabilitación;

- pruebas radiológicas;

- informes de cirugía;

- partes de baja y alta laboral;

- facturas de gastos médicos;

- justificantes de desplazamientos;

- informe médico-pericial, si existe;

- atestado policial o diligencias judiciales;

- comunicaciones con la aseguradora;

- documentos donde se indiquen puntos de secuela;

- cualquier resolución o citación judicial relacionada con el accidente.

Cuanta más documentación exista, más fácil será revisar si la oferta está completa.

Qué ocurre si hay juzgado o atestado pendiente

En algunos accidentes, además de la reclamación a la aseguradora, puede existir intervención policial, atestado, diligencias previas o citación judicial.

Esto no debe ignorarse.

El atestado puede ayudar a reconstruir cómo ocurrió el accidente, quiénes iban en el vehículo, si hubo consumo de alcohol u otras sustancias, si existieron testigos y qué responsabilidad puede atribuirse.

Si existe citación judicial, conviene acudir preparado, llevar la documentación médica relevante y contestar de forma clara y concreta a lo que se pregunte.

La parte médica y la parte jurídica del accidente no siempre avanzan al mismo ritmo, pero ambas pueden influir en la reclamación.

¿Te han hecho una oferta baja?

Si has recibido una oferta de la aseguradora y no sabes si los puntos, los días, las secuelas o los gastos están bien calculados, conviene revisar la documentación antes de aceptar.

En MataSeguros analizamos:

- la oferta motivada;

- los informes médicos;

- los días de curación;

- la estabilización lesional;

- las secuelas funcionales;

- el perjuicio estético;

- la pérdida de calidad de vida;

- los gastos médicos;

- la existencia de baja laboral;

- el atestado o procedimiento judicial, si existe;

- si la cantidad ofrecida se corresponde con el daño acreditado.

Una primera oferta puede quedarse corta si no incluye todos los conceptos. Antes de aceptarla, revisamos si el cálculo tiene base suficiente.

Revisar mi oferta por accidente de tráfico

Comentarios cerrados